行情回顾:

国际黄金周五(2月24日)再度收跌,开盘价1823.37美元/盎司,最高价1827.62美元/盎司,最低价1808.78美元/盎司,收盘价1810.48美元/盎司。

消息面:

周五公布的美国1月个人支出月率录得1.8%,高于市场预期1.3%,前值为-0.2%;美国1月核心PCE物价指数月率录得0.6%,高于市场预期0.4%,前值为0.3%。美国1月核心PCE物价指数年率录得4.7%,高于市场预期4.3%,前值为4.4%。

评论称,美国1月消费者支出大幅反弹,收入增长强劲,同时通胀加速,这可能加剧金融市场对美联储可能在整个夏季继续加息的担忧。周五公布的数据显示,占美国经济活动三分之二以上的消费者支出上月跃升1.8%。12月份的数据被上修,显示支出下降0.1%,而不是之前报告的下降0.2%。支出可能受到8.7%的生活成本调整的推动,这是自1981年以来的最大增幅。消费者支出强劲,加上劳动力市场有弹性,表明经济远未衰退。穆迪认为,美国经济将经历缓慢增长,增长将接近停滞,但绝不会出现衰退。

美联储官员美斯特表示,新的通胀数据证实了美联储未来更多加息的理由。美联储需要保持加息,将基金利率提高到5%以上,并保持一段时间,直到通胀趋势下降。美联储需要更多的紧缩措施才能使通胀率回到2%。“只关注加息25个基点还是50个基点”的看法会影响大局判断。对通胀和经济的看法不会因最新数据而改变。目前无法透露3月份美联储所需的加息规模。

美联储官员柯林斯表示,通货膨胀仍然过高,最近的数据,包括几个强劲的劳动力市场指标,以及高于预期的零售销售和生产者价格通胀,都表明美联储目前做的还不够。预计利率将会达到足够高的水平。应对过高通胀需要美联储进一步加息,未来有可能维持利率长期不变。

美联储官员布拉德表示,市场预计通货膨胀将在未来几个季度或者几年内得到控制。美国目前的情况可能属于“可信的”通胀回落,这种情况不会产生很大的产出成本。如果疫情后的制度转变执行得好,美国经济实现软着陆是可行的。

IMF总裁格奥尔基耶娃表示,没有看到通胀快速下降。各国央行需要“坚持下去”。

华尔街经济学家分析称,美联储可能需要将利率提高至6.5%以遏制通胀,该研究尖锐批评了美联储最初对物价上涨反应缓慢的做法。同时认为美联储仍然对经济前景过于乐观,他们将需要给经济带来一些痛苦,以控制物价。这份55页的学术研究对美联储实现软着陆的能力提出了质疑,同时不认为美联储可以在2025年底之前,将通胀恢复到2%的目标,并保证不会出现轻度衰退。研究中的计算机模型显示,利率将在2023年下半年达到5.6%或6%,甚至是6.5%的峰值。

欧元区:

欧洲央行行长拉加德表示,完全有理由相信欧洲央行将在3月份加息50个基点。

摩根士丹利分析称,德国2月份IFO商业景气指数上升至91.1,与市场普遍预期一致,其构成好坏参半,预期指数进一步正常化,但现况指数连续第二个月恶化,与本周公布的更为正面的德国PMI形成对比,并证实了我们的观点,即德国2023年第一季度的GDP可能会萎缩,主要是因为家庭实际支付的能源费用增加可能会拖累年初的消费。德国2月IFO商业预期指数有所改善,但这主要反映了在2022年3月至9月期间大幅下降后的反弹。因此,现况指数与预期指数之间的差距正在缩小。然而,我们认为,在冬季供应面中断的担忧消退后,这种预期的正常化并不意味着未来几个月GDP增长的强烈信号。反而是现况指数连续两个月恶化且低于100的长期平均水平确认了德国经济疲软。

据CME“美联储观察”:美联储3月加息25个基点至4.75%-5.00%区间的概率为73.0%,加息50个基点至5.00%-5.25%区间的概率为27.0%;到5月累计加息50个基点的概率为69.3%,累计加息75个基点至5.25%-5.50%区间的概率为29.3%,累计加息100个基点至5.50%-5.75%区间的概率为1.4%。

今日重点关注:

18:00 欧元区2月工业及经济景气指数

18:00 欧元区2月消费者信心指数终值

21:30 加拿大第四季度经常帐

21:30 美国1月耐用品订单月率

23:00 美国1月成屋签约销售指数月率

23:30 美国2月达拉斯联储商业活动指数

23:30 美联储理事杰斐逊发表讲话

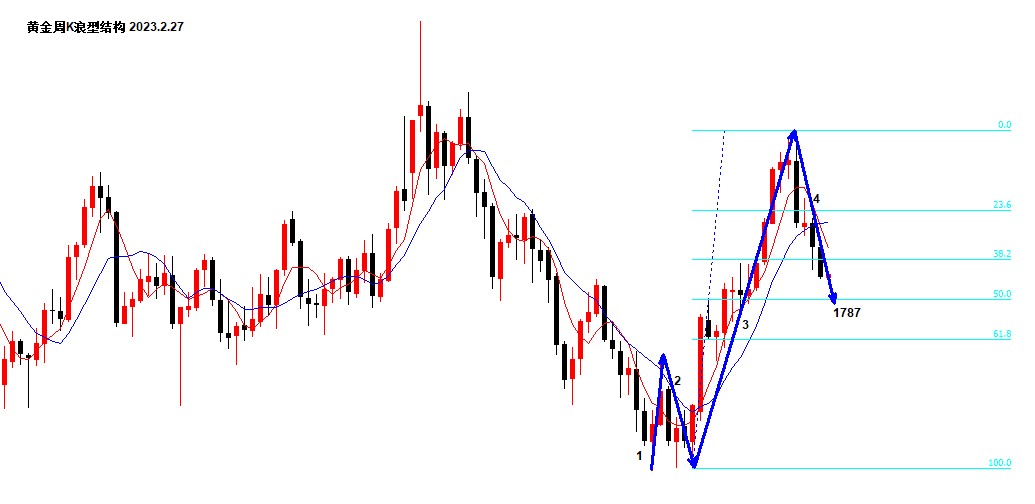

技术面:

实用的黄金投资指南,分享精品投资理财诀窍,带你走上财富增值之路!股市暴跌人人都亏了,黄金投资我却赚钱了!支持贵金属1秒查行情,菜单栏点击“金饰”“黄金”“白银”等关键词便可知晓即时行情报价。亲,你关注金价波动吗?你想抄底黄金吗?