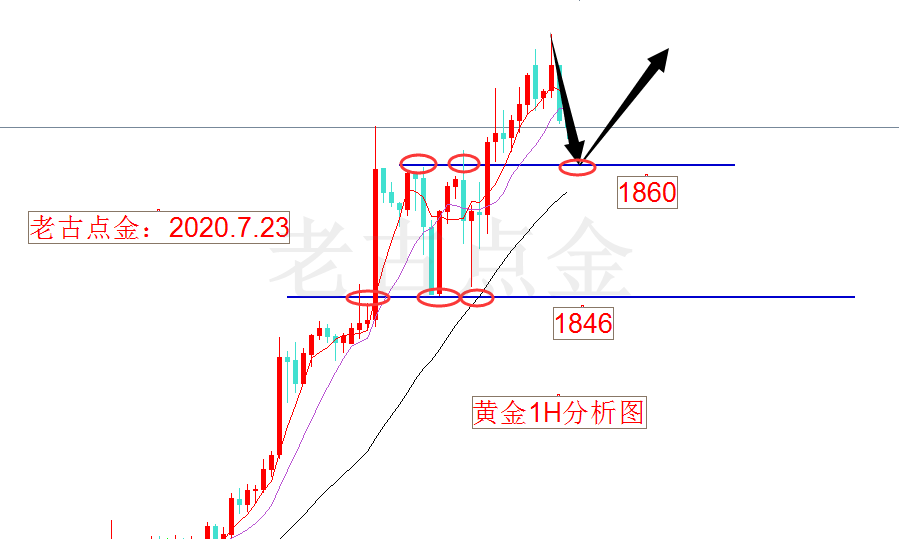

гҖҖгҖҖдё–йҖ”ејҖжӯҘеҚіеҚұжңәпјҢйұји§Јж·ұжҪңйёҹи§ЈйЈһгҖӮ

гҖҖгҖҖж¬Іе…ҚиҷһзҪ—жғҹдёҖеӯ—пјҢзҒөж–№еҚғйҰ–дёҚеҰӮеҪ’гҖӮ

гҖҖгҖҖдёҖгҖҒ

гҖҖгҖҖ

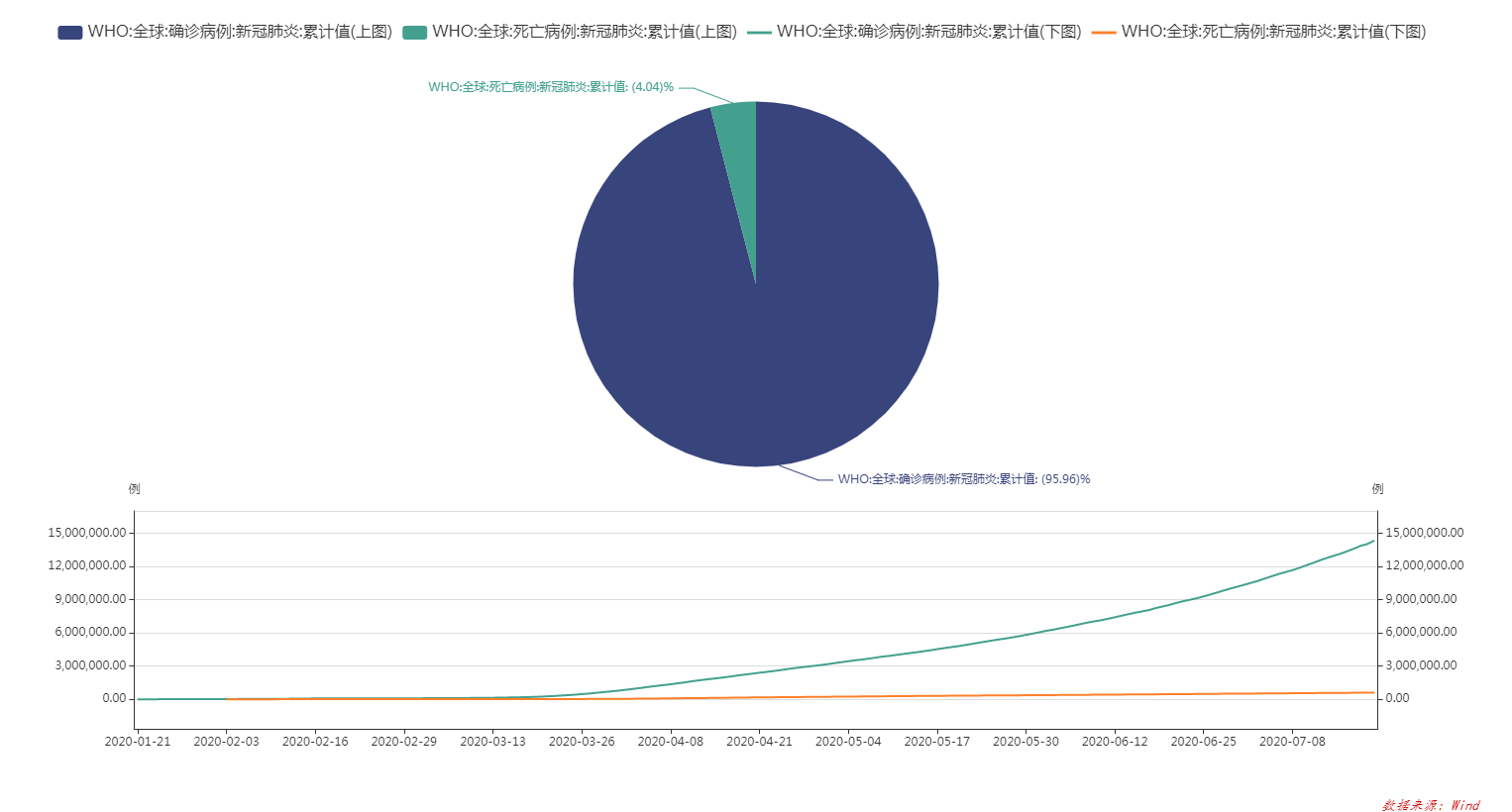

гҖҖгҖҖжҲ‘们еҸҜд»ҘзңӢеҲ°е…ЁзҗғзҙҜи®ЎзЎ®иҜҠз—…дҫӢжҢҒз»ӯзЁіжӯҘиө°й«ҳпјҢиҖҢжӯ»дәЎз—…дҫӢйҖҗжёҗиө°е№іпјҢд№ҹжӯЈеҰӮд№ӢеүҚжҠҘе‘ҠжҸҗеҸҠпјҢж–°еҶ е°ҶдјҡиҪ¬дёәе’Ңжҷ®йҖҡжөҒж„ҹдёҖж ·зҡ„еӨ§жөҒиЎҢпјҢйҡҸзқҖж—¶й—ҙзј“ж…ўжҺЁз§»пјҢеёӮеңәз»Ҳе°ҶйҒ—еҝҳж–°еҶ пјҢз—…жҜ’дәӨжҳ“еӯҰд№ҹе°ҶиҪҪе…ҘеҺҶеҸІиҜҫжң¬гҖӮз–«жғ…зҲҶеҸ‘дёҚжҳҜз»ҸжөҺдёӢиЎҢзҡ„еҜјзҒ«зҙўпјҢеңЁ2008е№ҙй•ҝе‘Ёжңҹз»ҸжөҺжү©еј з»“жқҹеҗҺз»ҸжөҺдёҖзӣҙеҫҲе·®пјҢдҪңдёәеҺӢеһ®еёӮеңәзҡ„жңҖеҗҺдёҖж №зЁ»иҚүпјҢеҚідҪҝжІЎжңүз–«жғ…пјҢе…¶д»–зҡ„й»‘еӨ©й№…зҒ°зҠҖзүӣд№ҹдјҡз»“дјҙиҖҢжқҘпјҢиҝҷжҳҜеҝ…然гҖӮ

гҖҖгҖҖ1918иҘҝзҸӯзүҷеӨ§жөҒж„ҹ第дёҖе№ҙ并йқһзҲҶеҸ‘еӯЈпјҢеңЁз¬¬дәҢе№ҙз§ӢеҶ¬еӯЈеҜјиҮҙдәҶеӨ§и§„жЁЎзҲҶеҸ‘пјҢиў«еҠЁз»Ҳз»“дәҶ第дёҖж¬Ўдё–з•ҢеӨ§жҲҳпјҢиҝҷжҒҗжҖ•жҳҜжҲ‘们еҜ№дәҺеӨ§жөҒиЎҢжңҖжҷ®йҒҚзҡ„и®ӨзҹҘпјҢз§ӢеҶ¬дҪҺжё©зҺҜеўғдёӢеҲ©дәҺжү©ж•ЈгҖӮ

гҖҖгҖҖйҡҸж—¶ж—¶й—ҙжқҘеҲ°7жңҲеә•пјҢжҲ‘们д№ҹдјҡйқўдёҙеҲ°з§ӢеҶ¬еӯЈз—…жҜ’зҲҶеҸ‘зҡ„е№Іжү°пјҢиҝҷеңЁдәҢеӯЈеәҰзҡ„ж—¶еҖҷеӣҪеҶ…зҡ„еҗ„и·Ҝ专家е°ұе·Із»ҸжҸҗеҲ°дәҶиҝҮжҲ‘们йқўдёҙдәҢж¬ЎзҲҶеҸ‘зҡ„еҸҜиғҪжҖ§гҖӮ

гҖҖгҖҖз–«жғ…еҘҪжҜ”дёҖеңәж„ҹеҶ’пјҢе°ҶдёҖдёӘ50еІҒдёҖиә«еҹәзЎҖз—…дёүй«ҳзҡ„дёӯе№ҙз”·дәәйҖҒиҝӣдәҶICUпјҢиҙ§еёҒ+иҙўж”ҝзҡ„еҸІиҜ—зә§жӢҜж•‘дҪҝеҫ—иҝҷдёӘ50еІҒз”·дәәжҙ»дәҶдёӢжқҘпјҢдҪҶдҫқж—§жҳҜеңЁйҮҚз—Үз—…жҲҝи§ӮеҜҹгҖӮеёӮеңәзҡ„ж¬ўе‘је’ҢзӢӮзғӯжқҘжәҗдәҺиҝҷдёӘз”·дәәжҙ»дәҶдёӢжқҘгҖӮдҪҶжҳҜдёҚиҰҒеҝҳдәҶ2008е№ҙзҡ„ж—¶еҖҷиҝҷдёӘз”·дәә30еІҒпјҢзҺ°еңЁ50еІҒпјҢдёҖеңәеӨ§з—…д№ӢеҗҺж»Ўиә«еҹәзЎҖз—…жІЎжңүжІ»ж„ҲпјҢиҖҢдё”еӨҡдәҶ并еҸ‘з—ҮгҖӮиҝҷдёӘдёӯе№ҙз”·дәәе°ұжҳҜжҲ‘们зҺ°еңЁе…Ёзҗғз»ҸжөҺзҺ°зҠ¶пјҢдёүй«ҳиҜҙзҷҪдәҶжҖ»з»“е°ұжҳҜй«ҳеҖәеҠЎгҖӮ

гҖҖгҖҖи®ҫжғідёҖдёӢпјҢеҖәеҠЎеҰӮдҪ•дә§з”ҹпјҢ收е…Ҙ<ж”ҜеҮәпјҢзҺ°еңЁйғҪдёҚжҢЈй’ұдәҶпјҢиҝҳеҝ…йЎ»иҰҒеҖҹй’ұиҠұй’ұпјҢиҝҷдёӘжёёжҲҸжҢҒз»ӯдёӢеҺ»зҡ„йҖ»иҫ‘жғіеҝ…еӨ§е®¶йғҪзҹҘйҒ“пјҢиҝҷе°ұжҳҜе…Ёзҗғйқўдёҙзҡ„зҺ°зҠ¶гҖӮ

гҖҖгҖҖдәҢгҖҒ

гҖҖгҖҖ1)欧жҙІ

гҖҖгҖҖ

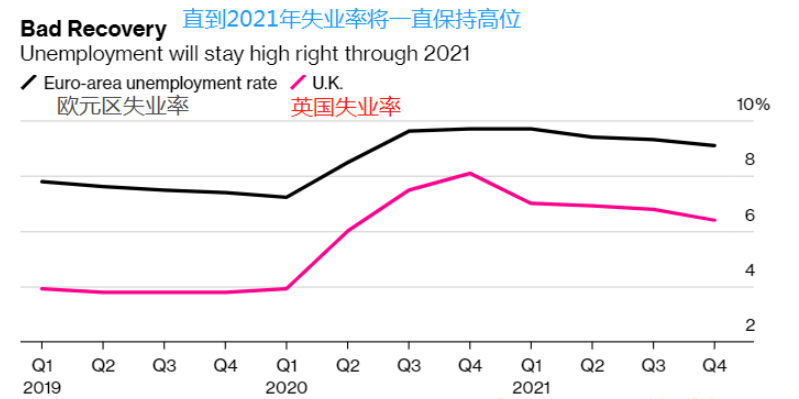

гҖҖгҖҖе°ұеңЁжң¬е‘ЁпјҢ欧зӣҹйўҶеҜјдәәе°ұ7500дәҝ欧е…ғз»ҸжөҺеӨҚиӢҸдёҖжҸҪеӯҗжҺӘж–ҪиҫҫжҲҗеҚҸи®®пјҢиҜҘеҚҸи®®иҝҳжҳҜж Үеҝ—зқҖ欧зӣҹжңқзқҖе»әз«ӢжӣҙзңҹжӯЈзҡ„иҙўж”ҝиҒ”зӣҹиҝҲеҮәдәҶйҮҚиҰҒдёҖжӯҘгҖӮеҚідҪҝжңүдәҶж–°еҚҸи®®пјҢ欧е…ғеҢәз»ҸжөҺд»Ҡе№ҙд»Қе°ҶиҗҺзј©9%пјҢжҳҺе№ҙжүҚдјҡжңүжүҖеҸҚеј№гҖӮеҚідҫҝж•ҙдёӘ欧жҙІеӨ§йҷҶзҡ„з–«жғ…жӯЈеңЁеҘҪиҪ¬пјҢдҪҶе…¶з»ҸжөҺеүҚжҷҜд»Қ然дёҚжҳҺжң—пјҡдјҒдёҡж— жі•дҝқиҜҒи–Әж°ҙзҡ„жӯЈеёёж”ҜеҮәпјҢиҖҢж”ҝеәңжҲҗжң¬й«ҳжҳӮзҡ„вҖңеёҰи–Әдј‘еҒҮи®ЎеҲ’вҖқд№ҹдёҚеҸҜиғҪж°ёиҝңжҢҒз»ӯдёӢеҺ»пјҢ欧жҙІйқўдёҙзқҖеӨұдёҡдәәж•°еӨ§е№…еўһеҠ зҡ„йЈҺйҷ©гҖӮеҜ№жі•еӣҪпјҢж„ҸеӨ§еҲ©е’ҢиҘҝзҸӯзүҷжқҘиҜҙпјҢиҝҷз”ҡиҮіжҜ”йҖ жҲҗиҝ‘еҚҒдёҮдәәжӯ»дәЎзҡ„з—…жҜ’иҝҳиҰҒд»ӨдәәжӢ…еҝ§гҖӮ2021е№ҙзҡ„з»ҸжөҺеҸҚеј№д№ҹдёҚи¶ід»ҘжүӯиҪ¬иҝҷз§ҚдјӨе®ігҖӮ

гҖҖгҖҖ2)зҫҺеӣҪ

гҖҖгҖҖ

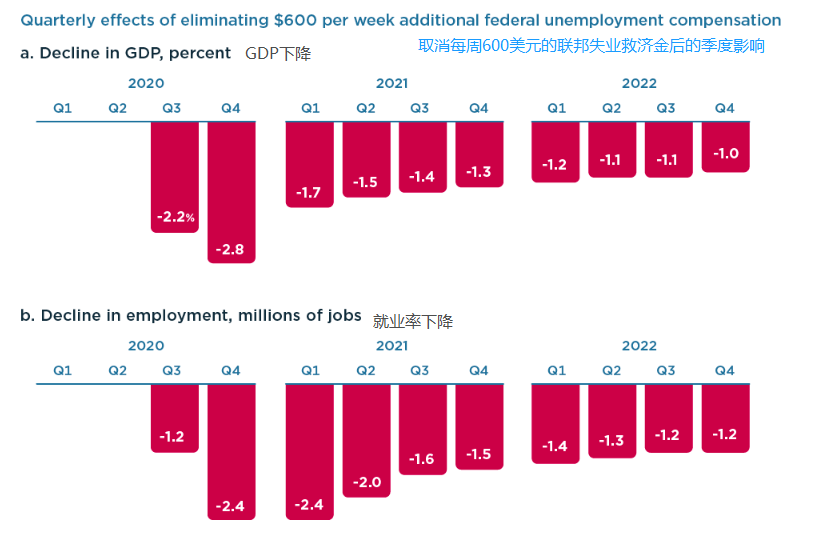

гҖҖгҖҖзҫҺеӣҪеӣҪдјҡдёӨе…ҡжң¬е‘Ёе°ҶеҜ№ж–°дёҖиҪ®з«Ӣжі•ж–№жЎҲеұ•ејҖжӯЈејҸи°ҲеҲӨпјҢд»Ҙеә”еҜ№ж–°еҶ иӮәзӮҺз–«жғ…зҡ„еҶІеҮ»гҖӮдёәеӨұдёҡеҠіеҠЁеҠӣжҜҸе‘ЁиЎҘиҙҙ600зҫҺе…ғзҡ„еӨұдёҡдҝқйҷ©и®ЎеҲ’еңЁжң¬жңҲжң«еҚіе°ҶеҲ°жңҹпјҢеұҠж—¶еӣҪдјҡиӢҘжңӘиғҪжҲҗеҠҹеӯҳз»ӯиҜҘи®ЎеҲ’пјҢиҝҷе°ҶдјҡжҳҜдёҖеңәвҖңзҒҫйҡҫвҖқпјҢйҖҡиҝҮеӣҫдёӯжҲ‘们еҸҜд»ҘзңӢеҮәеҒңжӯўиЎҘеҠ©жңӘжқҘдёӨе№ҙзҡ„GDPе°ҶжҲҗйҳ¶жўҜејҸдёӢиЎҢгҖӮеңЁж–°дёҖиҪ®еӣҪдјҡеҲәжҝҖи®ЎеҲ’дёӯдёҖдәӣе…ұе’Ңе…ҡи®®е‘ҳжҸҗеҮәе°ҶеҲәжҝҖ规模йҷҗеҲ¶еңЁ1дёҮдәҝзҫҺе…ғпјҢеӣ дёә1дёҮдәҝд»…еӨҹз»ҙжҢҒиҒ”йӮҰж”ҝеәңе’Ңе·һж”ҝеәңжӯЈеёёиҝҗиҪ¬пјҢиҖҢе…¬е…ұеҒҘеә·е’ҢеӨұдёҡдҝқйҷ©ж”ҜеҮәжӣҙйңҖиҰҒеӨ§з¬”иө„йҮ‘гҖӮ

гҖҖгҖҖ3)иӢұеӣҪ

гҖҖгҖҖ

гҖҖгҖҖиӢұеӣҪйў„з®—иҙЈд»»еҠһе…¬е®ӨдёҠе‘ЁеҸ‘иЎЁдёҖзҜҮжҠҘе‘ҠпјҢд»Ҡе№ҙиӢұеӣҪGDPеҸҜиғҪеҮәзҺ°300е№ҙжқҘжңҖеӨ§йҷҚе№…пјҢеңЁдёүз§ҚеҒҮи®ҫжғ…еўғдёӢпјҢ2020е№ҙGDPйғҪе°ҶиҗҺзј©йҖҫ10%гҖӮз–«жғ…еҶІеҮ»дёӢзҡ„ж”ҝеәңеҲәжҝҖе°ҶдҪҝд»Ҡе№ҙзҡ„еҖҹиҙ·и§„жЁЎеўһиҮізӣёеҪ“дәҺGDPзҡ„13%-21%пјҢеҲӣе’Ңе№іж—¶жңҹзҡ„жңҖй«ҳзәӘеҪ•пјҢйҷӨд№җи§Ӯжғ…еўғеӨ–пјҢе…¶д»–жғ…еўғдёӢпјҢеҖәеҠЎ/GDPд№ӢжҜ”йғҪе°Ҷи¶…иҝҮ100%гҖӮеҚідҫҝеҰӮжӯӨпјҢдёҠиҝ°йў„жөӢиҝҳжңӘиҖғиҷ‘иҙўж”ҝдёҠе‘Ёе®Јеёғзҡ„规模й«ҳиҫҫ300дәҝиӢұй•‘зҡ„жҺӘж–ҪпјҢиҝҷдәӣжҺӘж–Ҫе°ҶеҜ№ж”ҝеәңеҖҹж¬ҫеүҚжҷҜдә§з”ҹе®һиҙЁжҖ§еҪұе“ҚгҖӮеҸҜиғҪйңҖиҰҒжҸҗй«ҳзЁҺ收жҲ–еүҠеҮҸж”ҜеҮәпјҢд»ҘејҘиЎҘе…¬е…ұиҙўж”ҝзҡ„е·ЁеӨ§зјәеҸЈгҖӮ

гҖҖгҖҖ4)ж—Ҙжң¬

гҖҖгҖҖ

гҖҖгҖҖе°Ҫз®Ўж—Ҙжң¬з–«жғ…ж„ҹжҹ“дәәж•°дёҚеӨҡпјҢдҪҶж—Ҙжң¬зҡ„з»ҸжөҺеҸҚеј№е°Ҷж»һеҗҺдәҺ欧зҫҺиҝҷдәӣз–«жғ…ж„ҹжҹ“дәәж•°иҫғеӨҡзҡ„еӣҪ家гҖӮеңЁ3жңҲиҮі6жңҲй—ҙпјҢеҗ„дё»иҰҒиЎҢдёҡе’ҢдёҚеҗҢ规模дјҒдёҡйғҪйҒӯйҒҮдәҶзӣёдјјзҡ„дёҘйҮҚжҒ¶еҢ– пјҢе°ҸеһӢйқһеҲ¶йҖ дёҡдјҒдёҡзҡ„жғ…еҶөдјҡжҒ¶еҢ–еҫ—жңҖеҺүе®ігҖӮ然иҖҢпјҢйҡҸзқҖ第дәҢжіўж„ҹжҹ“зҡ„жөӘжҪ®жқҘиўӯпјҢж—Ҙжң¬7жңҲд»Ҫзҡ„ж¶Ҳиҙ№еүҚжҷҜжҒ¶еҢ–пјҢж¶Ҳиҙ№иҖ…дҝЎеҝғжңүдёӢйҷҚйЈҺйҷ©пјҢж—Ҙжң¬з»ҸжөҺеӨҚиӢҸдјјд№Һдҫқж—§йҒҘйҒҘж— жңҹгҖӮ

гҖҖгҖҖдёүгҖҒ

гҖҖгҖҖз»ҸиҝҮ3жңҲд»Ҫз–«жғ…еҜ№е…ЁзҗғеёӮеңәзҡ„еҶІеҮ»пјҢеёӮеңәиҝҪйҖҗйЈҺйҷ©еҒҸеҘҪзҡ„зӯ–з•Ҙе·Із»Ҹ延з»ӯдәҶиҝ‘5дёӘжңҲгҖӮ6жңҲеңЁжҠҘе‘ҠгҖҠ2020дёӯжңҹе®Ҹи§ӮжҠҘе‘ҠгҖӢдёӯжҸҗеҲ°йЈҺйҷ©иө„дә§зҡ„иҝҪйҡҸжҖқи·ҜпјҢдҝқжҢҒдәҶе®Ҹи§ӮжЎҶжһ¶еҶ…иҠӮеҘҸзҡ„жҠҠжҸЎгҖӮ

гҖҖгҖҖ

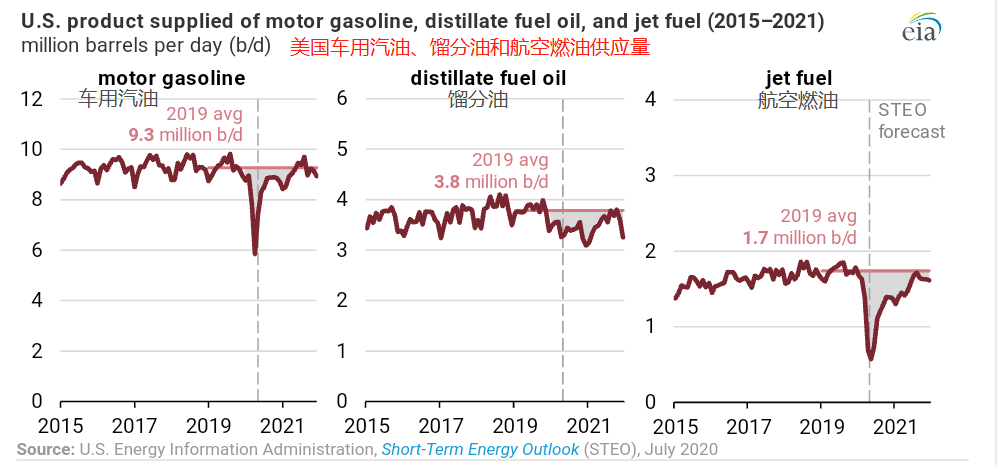

гҖҖгҖҖйҡҸж—¶ж—¶й—ҙиҝӣе…Ҙ7жңҲеә•пјҢеёӮеңәзҡ„йЈҺйҷ©йҖҗжёҗжҡҙйңІеҮәжқҘпјҢеҺҹжІ№жңҖдёәзӣҙи§ӮгҖӮжҲ‘们йҖҡиҝҮеӣҪйҷ…иғҪжәҗзҪІEIAе…¬еёғзҡ„ж•°жҚ®пјҢеҗ„зұ»жҲҗе“ҒжІ№йңҖжұӮйҮҸеҲ°2021е№ҙд№ҹйҡҫд»ҘжҒўеӨҚеҲ°2019е№ҙзҡ„ж°ҙе№ігҖӮ

гҖҖгҖҖ

гҖҖгҖҖжңҖиҝ‘жҲ‘们зңӢеҲ°дәҶеҺҹжІ№еңЁеӨ§ж¶Ёд№ӢеҗҺжҢҒз»ӯзҡ„жЁӘзӣҳпјҢдҪңдёәж•ҙдёӘжқғзӣҠиө„дә§жңҖеҗҺдёҖдёӘй”ҡпјҢе…ЁйғЁе“Ғз§ҚйғҪеңЁе…іжіЁеҺҹжІ№зҡ„еҠЁеҗ‘пјҢдёҚиҝҮз»ҸиҝҮжң¬е‘ЁеҶІй«ҳд№ӢеҗҺжҲ‘们зңӢеҲ°дәҶеҜ№е®һйҷ…йңҖжұӮжңҖж•Ҹж„ҹзҡ„е…ЁзҗғиҲӘз©әETF并жңӘи·ҹйҡҸиө°й«ҳпјҢеёӮеңәеңЁзӯүеҫ…йңҖжұӮз«Ҝзҡ„жҒўеӨҚе·Із»Ҹиў«иҜҒдјӘгҖӮ

гҖҖгҖҖ

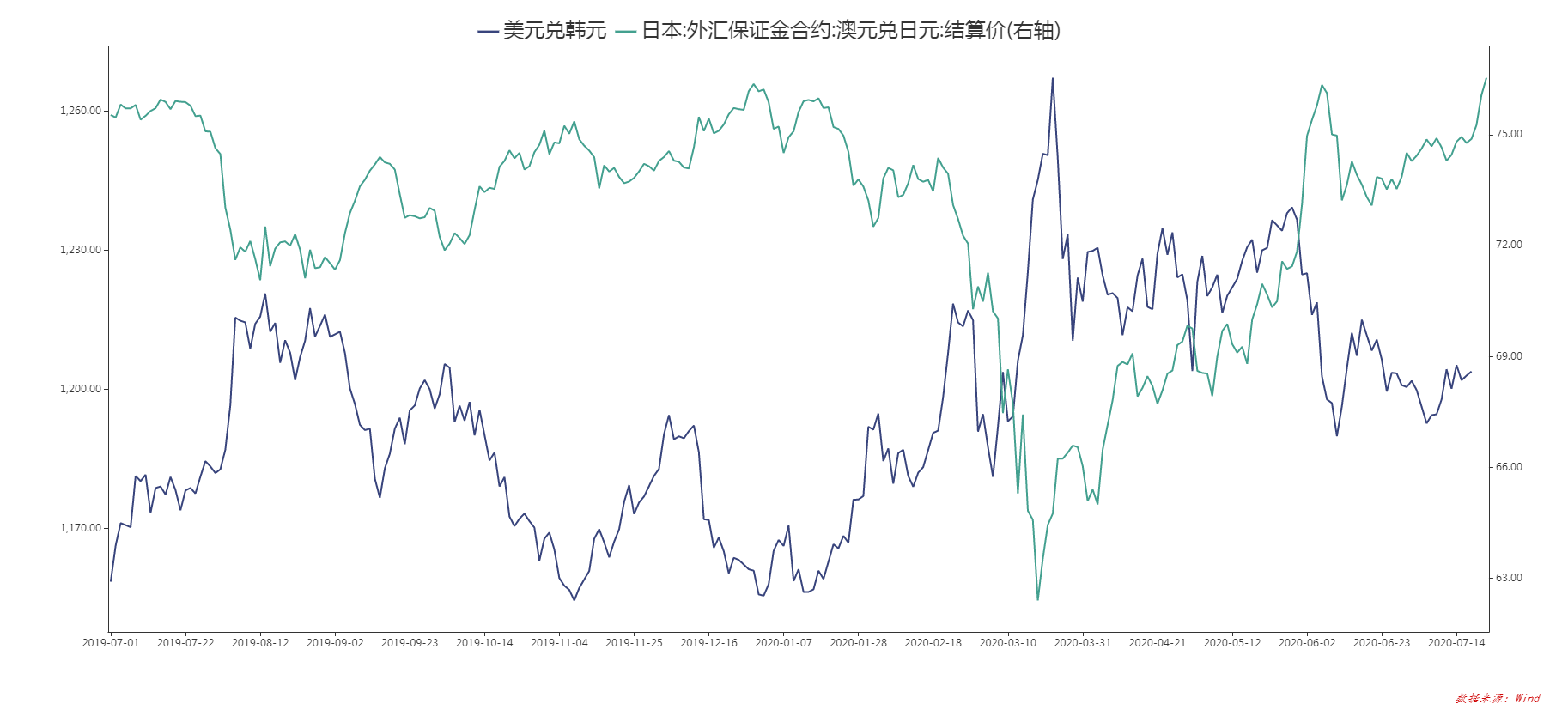

гҖҖгҖҖйҹ©е…ғеҜ№е…Ёзҗғиҙёжҳ“з»ҸжөҺжһҒдёәж•Ҹж„ҹпјҢз§°д№ӢдёәвҖңйҮ‘дёқйӣҖ"(йҮ‘дёқйӣҖеҜ№жңүжҜ’жҲ–жҳ“зҮғж°”дҪ“жһҒдёәж•Ҹж„ҹпјҢе®ғжҳҜиҝҮеҺ»зҹҝдә•еёёи§Ғзҡ„вҖңз”ҹзү©иӯҰжҠҘеҷЁвҖқ)пјҢеҰӮжһңжІ№д»·дёҠдёҚеҺ»йҹ©е…ғејҖе§Ӣиө°ејұпјҢеёӮеңәйў„жңҹзҡ„з»ҸжөҺеӨҚиӢҸеҸҜиғҪз»ҸжөҺеӨҚиӢҸеҸҜиғҪдјҡйҒӯйҒҮеӣһж‘ҶгҖӮAUD/JPYеҗҢж ·д№ҹжҳҜдёҺVIXй«ҳеәҰеҗ»еҗҲзҡ„жҢҮж ҮпјҢеҜ№з»ҸжөҺеҸҳеҢ–жһҒдёәж•Ҹж„ҹгҖӮ

гҖҖгҖҖеӣӣгҖҒ

гҖҖгҖҖд»Ҡе№ҙз–«жғ…еҲқжңҹдёәеӨ§е®¶еҲҶдә«дәҶгҖҠеҚұдёӯжңүжңәпјҢй•ҝе‘Ёжңҹй»„йҮ‘зҺӢиҖ…еҶҚзҺ°гҖӢпјҢж–Үз« зқҖйҮҚжҸҗеҲ°дәҶеҪұе“Қй»„йҮ‘зҡ„йҮҚиҰҒеҸҳйҮҸжҳҜеӨ®иЎҢдҪҺеҲ©зҺҮпјҢж”ҝеәңй«ҳеҖәеҠЎ/й«ҳиөӨеӯ—пјҢе°ҶжҳҜжҺЁеҠЁйҮ‘д»·йЈһеӨ©зҡ„йҮҚиҰҒеӣ зҙ гҖӮ

гҖҖгҖҖ

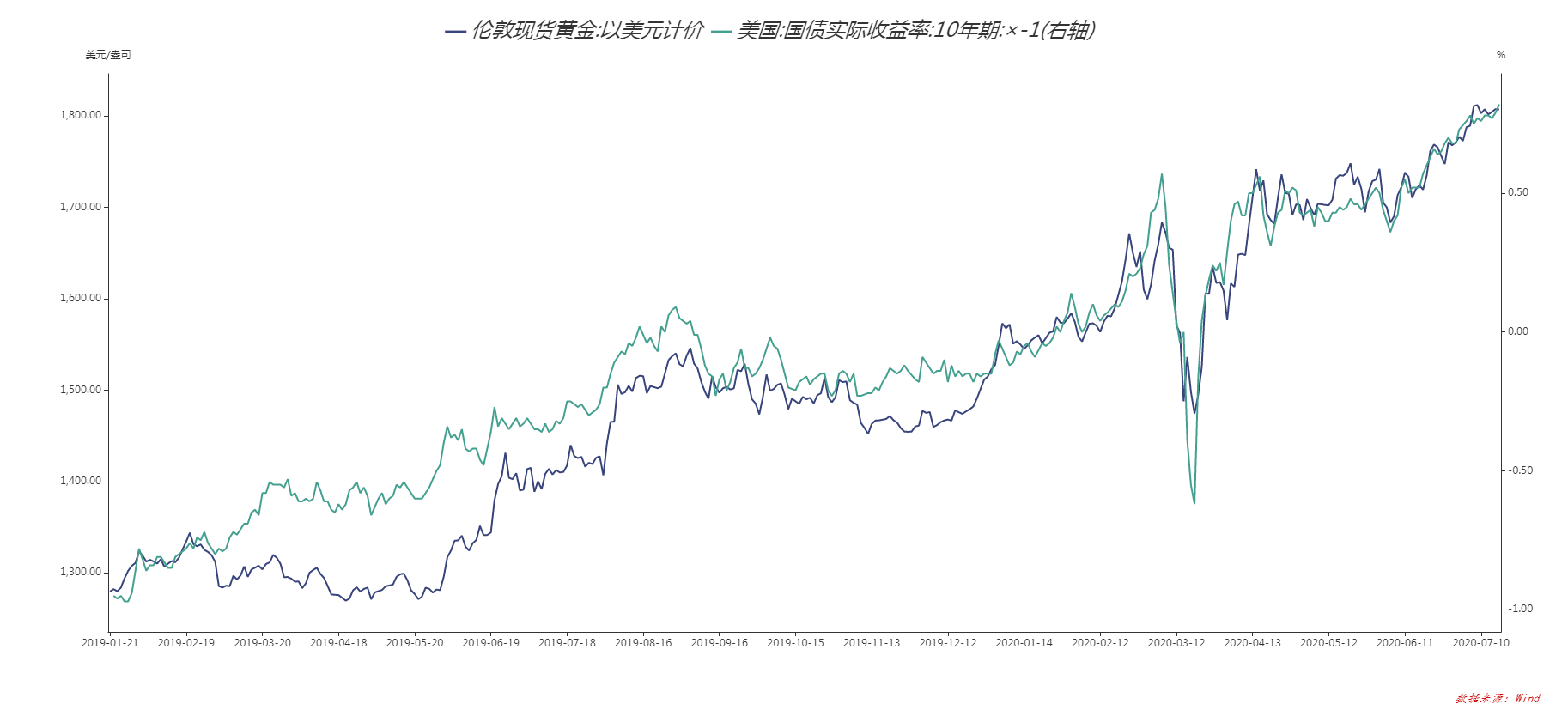

гҖҖгҖҖе…¶е®һй»„йҮ‘并йқһеҚ•зәҜзҡ„е•Ҷе“ҒпјҢд№ҹйқһеҚ•зәҜзҡ„иҙ§еёҒпјҢиҝҷж ·еҺ»зҗҶ解并дёҚе…ЁйқўпјҢеҰӮжһңйқһеҫ—е®ҡд№үй»„йҮ‘зҡ„жң¬иҙЁпјҢе®ғжҳҜеҪ“еүҚзҫҺеӣҪе®һйҷ…еҲ©зҺҮзҡ„еҜ№ж Үзү©пјҢд№ҹе°ұзӯүеҗҢдәҺе®һйҷ…еҲ©зҺҮзҡ„й•ңеӯҗгҖӮ

гҖҖгҖҖзҫҺиҒ”еӮЁе®ҳе‘ҳиҝ‘жңҹеӨҡж¬Ўжҡ—зӨәпјҢе°Ҷиҫғй•ҝж—¶й—ҙз»ҙжҢҒдҪҺеҲ©зҺҮзҺҜеўғгҖӮеҹәдәҺиҝҷз§ҚдҝЎеҸ·пјҢеёӮеңәе·Із»ҸжҸҗй«ҳдәҶеҜ№йҖҡиғҖзҺҮзҡ„йў„жңҹпјҢеҗҢ时并дёҚжӢ…еҝғзҹӯжңҹеҶ…еҲ©зҺҮдјҡеҮәзҺ°дёҠеҚҮпјҢе®һйҷ…еҲ©зҺҮеӣ жӯӨејҖе§ӢдёӢйҷҚпјҢе’Ңй»„йҮ‘иө°еҠҝе®Ңе…Ёеҗ»еҗҲ(еҚҒе№ҙжңҹеӣҪеҖәе®һйҷ…收зӣҠзҺҮеӣҫиЎЁдёәеҖ’ж•°еӣҫ)гҖӮиҖҢйҖҡиғҖйў„жңҹжҸҗй«ҳе’Ңе®һйҷ…收зӣҠзҺҮдёӢйҷҚпјҢйғҪе’Ңиҝ‘жқҘзҫҺиӮЎејәеҠҝиЎЁзҺ°жҒҜжҒҜзӣёе…ігҖӮй«ҳйҖҡиғҖйў„жңҹйҖҡеёёдјҡжҺЁй«ҳиө„дә§д»·ж јпјҢдҪҶе°Ҷе®һйҷ…收зӣҠзҺҮзңӢдҪңжҳҜеҜ№з»ҸжөҺеўһй•ҝзҡ„йў„жңҹпјҢзӣ®еүҚзҡ„еҪўејҸеҲҷжӣҙдёҚд№җи§ӮгҖӮиҝҷж„Ҹе‘ізқҖиө„дә§д»·ж јдёҠж¶ЁжҳҜйқ йҖҡиғҖйў„жңҹжҺЁеҠЁпјҢиҖҢйқһеҜ№жңӘжқҘз»ҸжөҺеўһй•ҝзҡ„зңӢжі•дә§з”ҹж №жң¬иҪ¬еҸҳгҖӮ

гҖҖгҖҖ

гҖҖгҖҖ(зҫҺеӣҪеҗҚд№үеҲ©зҺҮдёҺй»„йҮ‘зҷҫе№ҙеҺҶеҸІ)

гҖҖгҖҖеҸҜиғҪеҫҲеӨҡдәәдјҡиҜҙзҫҺеӣҪзҡ„еҗҚд№үеҲ©зҺҮз»ҙжҢҒеңЁйӣ¶пјҢжҢүйҒ“зҗҶеҲ©зҺҮе·Із»Ҹи§ҰеҸҠең°жқҝпјҢеҗ‘дёӢжІЎжңүз©әй—ҙпјҢеҜ№еә”зҡ„д№ҹеә”иҜҘжҳҜй»„йҮ‘дёҠиЎҢз©әй—ҙеҸ—йҷҗпјҹ

гҖҖгҖҖеҰӮжһңж”ҫеңЁ1980е№ҙд»ҘеүҚиҝҷиҜқжІЎй”ҷпјҢеҪ“ж—¶еҹәдәҺй«ҳйҖҡиғҖеҜјиҮҙзҡ„е®һйҷ…еҲ©зҺҮдёӢжІүпјҢеҠ дёҠеҪ“е№ҙзҫҺеӣҪиҝҺжқҘйҮҚиҰҒиҪ¬еһӢйҳ¶ж®өпјҢиҝҷдёӘйҳ¶ж®өз»ҸеҺҶдәҶеҸІдёҠи‘—еҗҚзҡ„зҫҺж—Ҙиҙёжҳ“жҲҳпјҢд»ҘеҸҠ1980е№ҙдҝқзҪ—В·жІғе°”е…ӢеӨ§е№…жҠ¬еҚҮеҗҚд№үеҲ©зҺҮиҖҢйҒҸеҲ¶йҖҡиғҖпјҢжңҖз»ҲзҫҺеӣҪе®ҢжҲҗдәҶзі»з»ҹжҖ§йЈҺйҷ©еҮәжё…пјҢиҝҺжқҘдәҢж¬ЎжҠҖжңҜйқ©е‘ҪпјҢиҝҷз®—жҳҜзҫҺеӣҪ第дёҖйҳ¶ж®өзҡ„йҮҚиҰҒз»“жһ„жҖ§иҪ¬еһӢгҖӮ

гҖҖгҖҖ1970-1985е№ҙзҡ„е№ҝеңәеҚҸи®®зӯҫзҪІпјҢж—Ҙжң¬иҫ“з»ҷзҫҺеӣҪпјҢдёәдәүеҸ–еҲ°15е№ҙзҡ„йҮҚиҰҒиҪ¬еһӢжңҹпјҢйӮЈдёӘйҳ¶ж®өжҲ‘们зңӢеҲ°й»„йҮ‘еҹәжң¬жІЎд»Җд№ҲжіўеҠЁзҡ„пјҢеҗҢж—¶жңҹзҡ„ж Үжҷ®500жҢҮж•°еӣһжҠҘжҳҜ0гҖӮ80е№ҙд»Јеә•ејҖе§Ӣзҡ„дә’иҒ”зҪ‘йқ©е‘Ҫж”№еҸҳдәҶе·Ҙдёҡйқ©е‘ҪиҝӣзЁӢпјҢдё–з•ҢиҝҲеҗ‘科жҠҖж—¶д»ЈпјҢзӣҙеҲ°зҺ°еңЁпјҢеҰӮжһңйҖҡиҝҮ第дәҢйҳ¶ж®өжқҘзңӢеҗҚд№үеҲ©зҺҮе·Із»ҸеҲ°ең°жқҝпјҢйҷҚж— еҸҜйҷҚпјҢй»„йҮ‘д»·ж јд№ҹеҲ°дәҶеүҚй«ҳпјҢж¶Ёж— еҸҜж¶Ёпјҹ

гҖҖгҖҖ

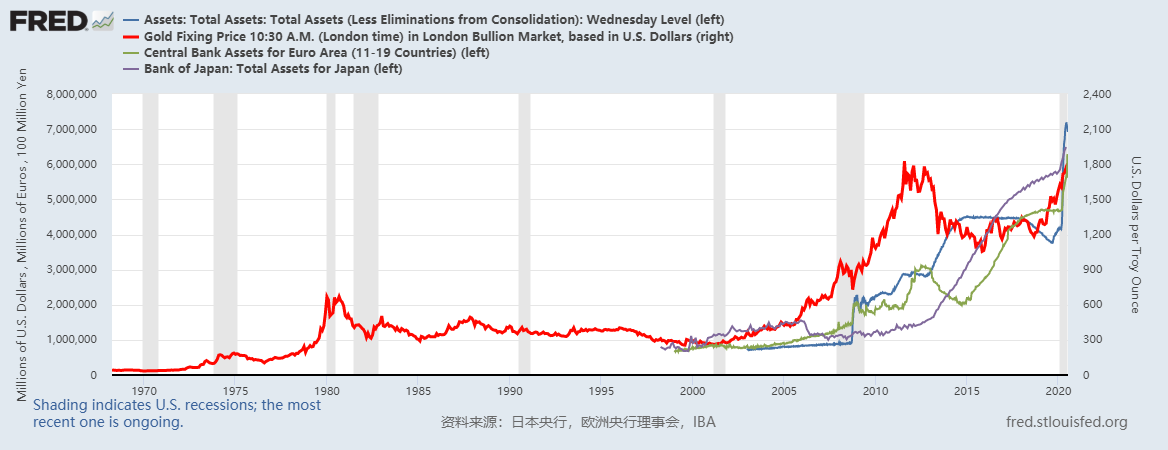

гҖҖгҖҖ(зәўзәҝпјҡй»„йҮ‘пјӣе…¶дҪҷпјҡзҫҺ欧ж—ҘеӨ®иЎҢиө„дә§иҙҹеҖәиЎЁ)

гҖҖгҖҖд»Ҡе№ҙз–«жғ…жңҹй—ҙе…ЁзҗғеӨ®иЎҢиө„дә§иҙҹеҖәиЎЁжҖҘйҖҹжү©еј пјҢдё»иҰҒз»ҸжөҺдҪ“е·Із»ҸжҳҜеӨ©йҮҸеҖәеҠЎпјҢиҝҷе°ұдә§з”ҹдёҖдёӘй—®йўҳпјҢеҖәеҠЎжҳҜеҗҰеҸҜд»Ҙж— дёҠйҷҗпјҢзЎ®е®һжңүдәӣеҸҚеёёиҜҶпјҢдҪҶжҳҜиҝ‘зҷҫе№ҙжқҘзҫҺиҒ”еӮЁиө„дә§иҙҹеҖәзЎ®е®һжҳҜдёҚж–ӯжү©еј зҡ„пјҢжҲ‘们д»ҘдёәйҖҡиғҖеҸҜд»ҘзәҰжқҹеҖәеҠЎпјҢдҪҶд»Ҡе№ҙдёҖзңӢ并дёҚжҳҜиҝҷеӣһдәӢгҖӮй«ҳдјҒзҡ„еҖәеҠЎжҳҜдёҚж–ӯж¶ҲиҖ—ж”ҝеәңдҝЎз”Ёзҡ„иҝҮзЁӢпјҢжүҖд»ҘжҲ‘们зңӢеҲ°дәҶеҲ©зҺҮеҸҜд»Ҙең°жқҝд»·пјҢдҪҶжҳҜеҖәеҠЎе’ҢдҝЎз”ЁжҳҜж— дёҠйҷҗзҡ„гҖӮеҪ“й»„йҮ‘зӘҒз ҙеҺҶеҸІж–°й«ҳйӮЈе°ҶеҪ»еә•е®Је‘Ҡиҙ§еёҒж”ҝзӯ–ж— ж•ҲпјҢиҖҢе°ҶејҖе§ӢеҸҚжҳ зҫҺеӣҪдҝЎз”Ёзҡ„еҙ©еЎҢгҖӮ

гҖҖгҖҖ

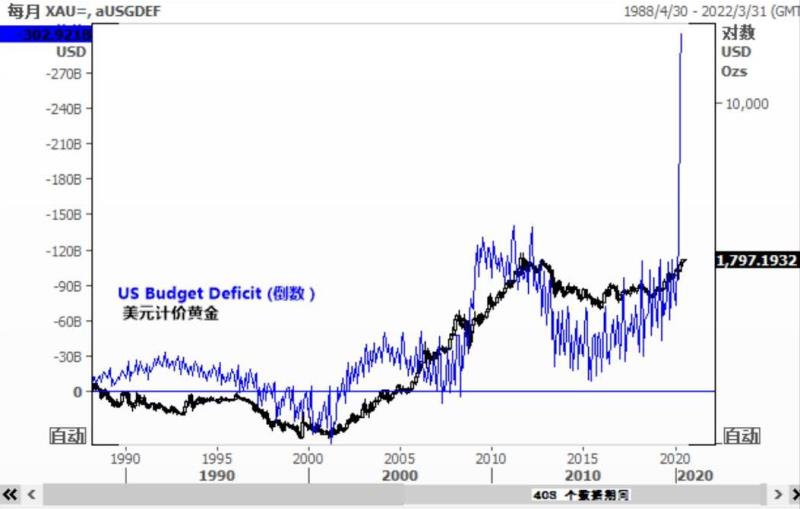

гҖҖгҖҖ(1990е№ҙжқҘзҫҺеӣҪиҙўж”ҝиөӨеӯ—дёҺй»„йҮ‘)

гҖҖгҖҖиҖҢдҝЎз”Ёзҡ„еқҚеЎҢжқҘжәҗдәҺеӨ®иЎҢзҡ„й«ҳеҖәеҠЎд»ҘеҸҠж”ҝеәңзҡ„й«ҳиөӨеӯ—пјҢз®ҖеҚ•и®Іе°ұжҳҜиҙўж”ҝ收е…ҘдёҚй«ҳпјҢиҠұй’ұиҰҒеӨҡпјҢе°ұжҳҜй«ҳиөӨеӯ—пјҢжІЎй’ұиҰҒеҖҹй’ұпјҢеӨ®иЎҢеё®еҝҷгҖӮеӣһйЎҫеҺҶеҸІжңҖз»Ҳзҡ„з»“еұҖйғҪдјҡеҙ©жәғгҖӮ

гҖҖгҖҖеұҠж—¶пјҢж”ҝеәңеҸӘжңүдёӨз§ҚйҖүжӢ©пјҢиҰҒд№Ҳй»ҳи®ёдҝЎз”Ёзҡ„еқҚеЎҢпјҢиҰҒд№ҲйҖүжӢ©дҝЎз”ЁйҮҚеЎ‘гҖӮдҪҶжҳҜжҲ‘们еӣһйЎҫеҺҶеҸІдёҠдҝЎз”ЁйҮҚеЎ‘еҸӘжңүдёӨз§ҚеҠһжі•пјҢдёҖз§ҚжҳҜжҲҳдәүпјҢзӣҙжҺҘе…·жңүз ҙеқҸеҠӣзҡ„пјҢиҝҷе°ұжҳҜдәҢжҲҳжңҹй—ҙзҫҺеӣҪжӣҝд»ЈдәҶиӢұеӣҪд»ҺиҖҢдё»еҜје…ЁзҗғпјӣиҝҳжңүдёҖз§Қе°ұжҳҜ1970-1985пјҢйҖҡиҝҮиҙёжҳ“еҸҠз»ҸжөҺжүӢж®өе№ІжҺүеҜ№жүӢж—Ҙжң¬пјҢиҺ·еҫ—15е№ҙзҡ„иҪ¬еһӢжңҹпјҢдә’иҒ”зҪ‘жҠҖжңҜиҗҪең°пјҢдҝЎз”Ёе°ұйҮҚж–°з§Ҝж”’иө·жқҘпјҢиҝҺжқҘ40е№ҙй«ҳйҖҹеҸ‘еұ•гҖӮ

гҖҖгҖҖеҪ“дёӢзҡ„зҺҜеўғжҲ‘д»¬ж— йңҖеҺ»зңӢеӨ–еӣҙеёӮеңәпјҢй»„йҮ‘д»·ж ји¶Ҡй«ҳпјҢиҜҙжҳҺдё–з•ҢеҚұжңәи¶ҠеӨ§пјҢиҝҷд№ҹе°ұжҳҜдёәд»Җд№ҲVIXиҝңжңҹжӣІзәҝз»ҷеҲ°дәҶеёӮеңәдёҚдёҖж ·зҡ„дҝЎжҒҜпјҢйў„зӨәд»Ҡе№ҙ4еӯЈеәҰзҫҺеӣҪеӨ§йҖүйҳ¶ж®өеүҚдјҡжңүеӨ§дәӢеҸ‘з”ҹгҖӮ

гҖҖгҖҖд»ҘеҸІдёәйүҙеҸҜзҹҘе…ҙжӣҝпјҢжңӘжқҘз»“жһңжҲ‘д»¬ж— жі•йў„жөӢпјҢдҪҶжҳҜе·Із»Ҹе‘ҠиҜүжҲ‘们зӯ”жЎҲдәҶпјҢжҲ‘们иҝҳиғҪи®Өдёәиҙёжҳ“жҲҳжҳҜз®ҖеҚ•зҡ„иҙёжҳ“жҲҳеҗ—пјҹз–«жғ…жҳҜеҺӢеһ®з»ҸжөҺзҡ„зЁ»иҚүеҗ—пјҹеҚҺдёә5Gе…ЁзҗғеҸ—йҳ»иҝҷжҳҜе·§еҗҲеҗ—пјҹдёӯеҚ°60е№ҙжқҘиҫ№еўғеҶІзӘҒж—¶еҒ¶з„¶еҗ—пјҹд»ҘеҸҠдёӯзҫҺе»әдәӨ40е№ҙзҡ„йҰ–дёӘйўҶдәӢйҰҶиў«е…ій—ӯгҖӮиҝҷдәӣй—®йўҳз»қйқһеҒ¶з„¶пјҢж•ҙдёӘз»ҸжөҺе‘ЁжңҹжӣҙжӣҝдёӯжіЁе®ҡиҰҒйқўдёҙзҡ„й—®йўҳпјҢеҸӘдёҚиҝҮзҺ°еңЁе…Ёзҗғзҡ„жқ жқҶйғҪеҠ еңЁдәҶйҮ‘иһҚдёҡдёҠиҫ№пјҢжүҖд»ҘйҮ‘иһҚз®—дҪңжҳҜеё®еҮ¶пјҢжҺЁиҝӣе’Ңзј©зҹӯдәҶе‘Ёжңҹзҡ„еҫӘзҺҜгҖӮ

гҖҖгҖҖжҲ‘们еҸҜд»Ҙйў„и§Ғзҡ„жҳҜеҲ©зҺҮи§Ұеә•пјҢеҖәеҠЎйЈһеӨ©пјҢдҝЎз”Ёеҙ©еЎҢпјҢй»„йҮ‘йЈһеӨ©гҖӮжӣҙеғҸжҳҜдёҖдёӘзңӢж¶ЁжңҹжқғпјҢд»Җд№Ҳж—¶еҖҷж¶ЁпјҢж¶ЁеӨҡе°‘зҡ„й—®йўҳгҖӮ

е®һз”Ёзҡ„й»„йҮ‘жҠ•иө„жҢҮеҚ—пјҢеҲҶдә«зІҫе“ҒжҠ•иө„зҗҶиҙўиҜҖзӘҚпјҢеёҰдҪ иө°дёҠиҙўеҜҢеўһеҖјд№Ӣи·ҜпјҒиӮЎеёӮжҡҙи·ҢдәәдәәйғҪдәҸдәҶпјҢй»„йҮ‘жҠ•иө„жҲ‘еҚҙиөҡй’ұдәҶпјҒж”ҜжҢҒиҙөйҮ‘еұһ1з§’жҹҘиЎҢжғ…пјҢиҸңеҚ•ж ҸзӮ№еҮ»вҖңйҮ‘йҘ°вҖқвҖңй»„йҮ‘вҖқвҖңзҷҪ银вҖқзӯүе…ій”®иҜҚдҫҝеҸҜзҹҘжҷ“еҚіж—¶иЎҢжғ…жҠҘд»·гҖӮдәІпјҢдҪ е…іжіЁйҮ‘д»·жіўеҠЁеҗ—пјҹдҪ жғіжҠ„еә•й»„йҮ‘еҗ—пјҹ

й»„йҮ‘зҪ‘еЈ°жҳҺпјҡй»„йҮ‘зҪ‘иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ