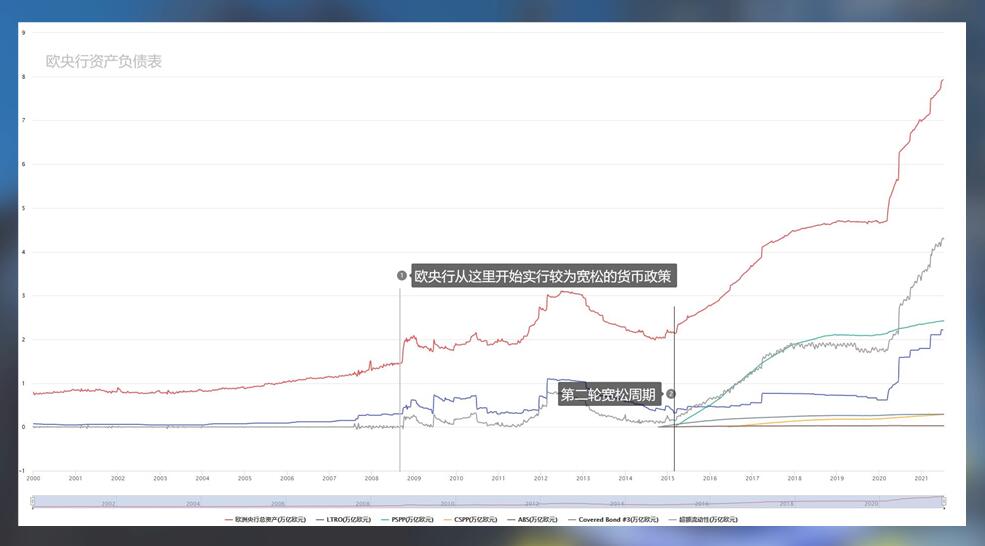

要讨论欧央行利率决议不能从常规的角度来看,跟美联储不同的是,欧央行早在2019年9月,也就是疫情发生之前就开始重启QE+负利率了,并且在两个月后重启了购债计划,从下图能够看出,欧央行的资产负债表情况自危机之后一直都处于攀升状态。

那你们就知道,在这个时间段里放松政策并不是为了应对疫情,这时候的宽松十分纯粹,就是为了解决欧债危机造成的经济萎靡,所以,这也是我一直说的,为什么欧元区属于经济的后进生,也是为什么看欧央行利率决议不能从常规视角——简单的从通胀和就业两个方面来考虑,而是要结合欧元区的实际情况来揣测政策制定者们心中可以抽水的门槛。

疫情对于欧元区来说自然是雪上加霜,当然这种危机背后也有机会,比如重启了之后拼的是谁更稳定,谁对疫情控制的更加到位,之前举过一个例子:一堆国家在赛跑,欧元区因为欧债危机摔倒了,其他国家都在埋着头向前冲,而欧元区只能自己把伤口包扎好继续向前挪动,时不时地还要注意不要被脚下的石头绊倒,结果疫情来了,全球各国都摔倒了,欧元区也没逃过这个灾难,但这时大家就相当于是再次回到了同一起跑线,无非是对于欧元区来说除了需要应对疫情之外,还需要处理之前的伤,所以他们就更加努力的疗伤(在宽松的货币政策上再加码),当经济重启的时候,全球各国开始重新出发,这时欧元区相比之前反而更容易能追上别人的经济。

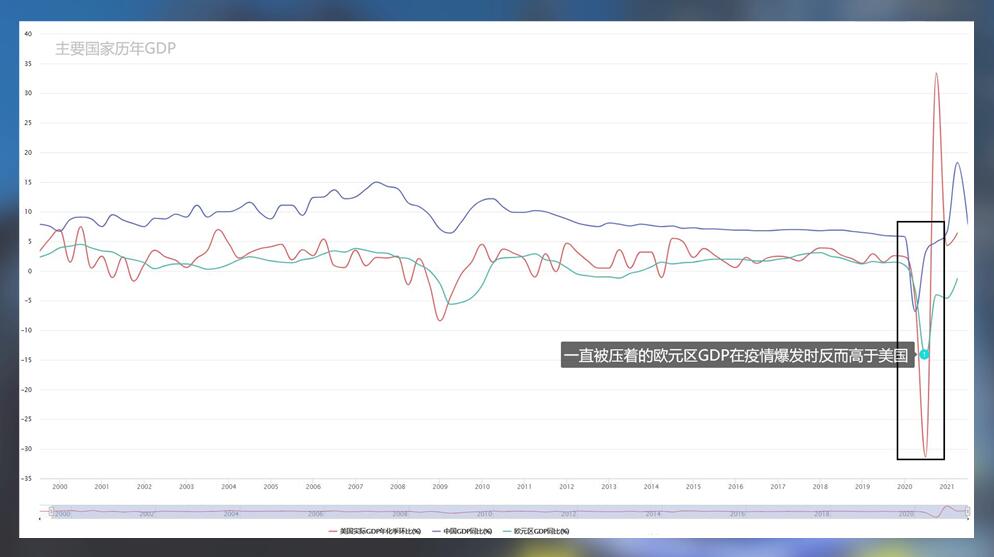

从图中可以很明显的看到这种现象,07年-09年次贷危机从发酵到彻底爆发让欧元区原本就存在的债务问题给了欧元区经济致命一击,所以其他国家使用宽松的货币政策就能走出的困境放到欧元区身上就显得非常艰难,也导致GDP增速一直都维持在一个相当低的水平,美国后来好歹还向上波动几下,欧元区基本上都是平的,通胀就更不用说了,不是零点几就是负数,现在反而是有几次十分亮眼的表现。

也正因为如此,市场开始对于欧元区是否还会继续维持PEPP的购买产生了疑问,毕竟目前因为疫情的关系,美国在后期的处理上并没有表现得很好,导致了经济增速放缓,但欧元区却因为疫苗接种率的提高反而表现还不错,这样一来,之前在宽松的基础上额外添加的宽松——PEPP,就显得有些多余了,所以现在市场是在预期这一部分的资金回收,至于其他的宽松政策,大家还是别想太多了。

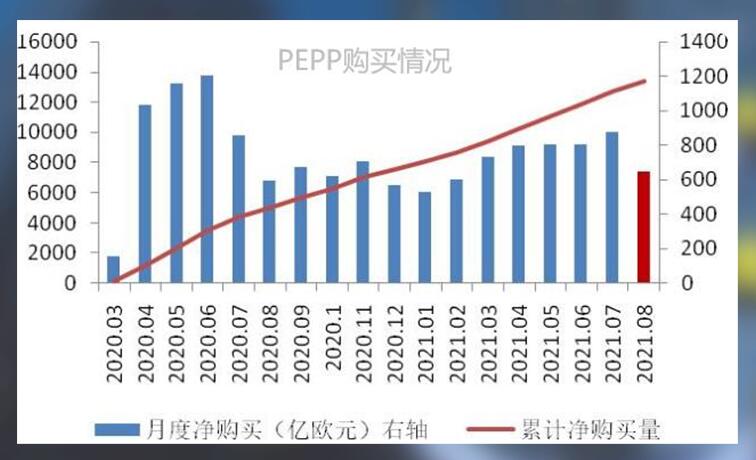

我们先来看目前PEPP的购买情况,上图最后红色柱是8月的购债规模,图中红线不用在意,那个是累计购买量,只要PEPP没有停止,这条线铁定是一路上升的,就跟累计确诊病例一样,没有新增病例的时候它只会在高位形成一条直线,但是发生过的事是不可能抹去的,所以这条线不会下来,跟我们今天说的东西关系不大,无非是告诉你现在欧央行已经使用了多少PEPP中的额度,现在看来已经使用了将近1.4万亿,距离1.85万亿的总额度没剩多少了。

我们重点看数据柱整体的表现,基本上没有什么规律可言,忽上忽下,一方面这意味着欧元区对于PEPP的购买是跟着经济变化走的,需要的时候多买点,不需要的时候少买点,另一方面也显示出了这项购债的灵活性很高,因为PEPP的全称就是“紧急抗疫购买计划”,从名字上很容易能够看出它的存在本身就是服务于疫情,是为了应对疫情而产生的计划,所以按照道理来说,在疫情基本得到控制的时候,这项计划也应该随即终止,这样的理解本身是不存在问题的。

这次的利率决议之所以我认为它这么重要,是因为它是本次超级央行周的最后一枪,第一枪澳洲联储如果是风向标,那么最后一枪就是给情绪定调,我判断它会彻底影响市场对于全球央行货币政策的预期,而本次利率决议聚焦的关键点就在于PEPP究竟会不会缩减,前面已经把大背景和这项计划存在的意义表述清楚了,所以现在问题变得十分简单,我们只需要判断这项计划有没有完成使命、或者说疫情还算不算是个“危机”就可以了。

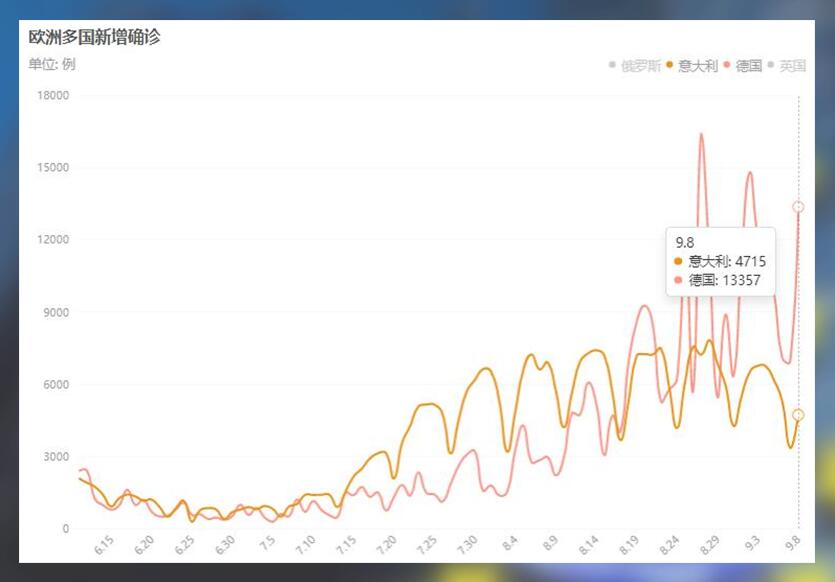

上图是欧元区两个国家的新增确诊病例数,看起来似乎是挺吓人的,毕竟曲线峰值也比较高,但是你仔细看看图中的数字,德国13000,意大利4700,虽然跟我们是没法比,但是跟美国那种十几万比还是好很多吧?疫苗接种率方面我没有找到相应的数据,但是根据欧央行首席经济学家连恩说,他们的疫苗接种率挺高的,所以对德尔塔病毒冲击经济这件事比较放心,我觉得他说的话应该可信,所以就直接拿他的话做依据了。

按照这种预期来看,现在的病毒虽然是一个潜在的风险,但是非要说它会再次带来危机就有点过分了,更何况缩减PEPP购债规模也并不是直接全线停止,后面的事边走边看也问题不大,至少需要表明官方的态度,毕竟缩减购债就相当于是从官方嘴里说出“我觉得经济不错”,同时也还在持续的给予支持,这样一来也能够通过这种小的抽水来增加企业的信心,毕竟PEPP购买的证券到期之后,本金会继续用来投资,所以并没有对于资产负债表进行收缩,就相当于是在大池子里取了一瓢水,看起来是取了,但是并没有什么影响,但“取”这个动作很重要,所以这样看来,减码PEPP是必要的。

在这个问题解决之后,如果真的对欧元区通胀很感兴趣我们也可以顺便看一下,没兴趣的就跳到倒数第二段看结论就行了,但在我看来,这好歹是利率决议,不能说央行关注的两个问题一个都不讨论,所以我们来看一下欧元区的通胀:

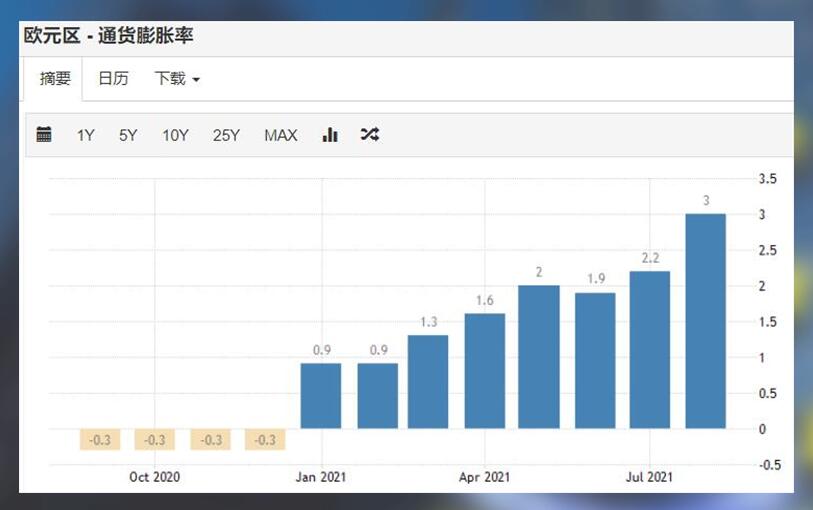

8月的通胀率已经达到了3%,这不仅远超欧元区的2%的目标,而且还是10年来的最高水平,所以很多人为此很紧张,怕步入美国的后尘,但他们可能完全没想过,前几年欧元区的通胀不是零点几就是负数,欧央行用了那么多办法都没让通胀上来,这回趁着全球通胀上行,这CPI终于能看了,他们会因为这一时的飙升而更改基础的宽松吗?那你恐怕要好好想想通胀究竟是为什么涨上去的了。

根据欧盟统计局最新公布的数据显示,剔除能源和食品之后的核心通胀率为1.6%,高吗?确实是9年来新高,但是真的高吗?并不高。而且细看数据,通胀突然走强的原因主要就是来自于能源价格,食品和工业产品价格上涨幅度虽然也很不正常,但这都是暂时的,能源价格和工业产品价格暴增难道不是因为疫情导致的供应不足从而导致的全球大宗商品价格走高?那疫情控制住了是不是价格就能回落?跟欧元区的消费能力有关吗?无关,所以没有必要为此而改变基础货币政策,这一点它有跟美联储的本质区别:美元是大部分商品的结算货币,当美元升值的时候,大宗商品价格自然就下跌了。

所以人家呼吁美联储紧缩是有原因的,你欧央行跟着瞎凑什么热闹,又决定不了价格。

有的投资者看到这就已经迷糊了,那这次利率决议究竟是看鹰派还是看鸽派?我总结一下:PEPP作为应对疫情而存在的宽松政策,有必要、也有理由减少供应,而其他基础的宽松(包括QE和负利率)是没有必要这么快就收回的,甚至说,这些基础的政策要维持很久才会收回,市场也不会对此进行预期,本次市场预期很简单,上面也说了,就看欧央行会不会对PEPP动刀,决议马上开始了,后续行长拉加德发表的讲话你们也需要关注,看她是怎么看待疫情、通胀和未来就业风险的。

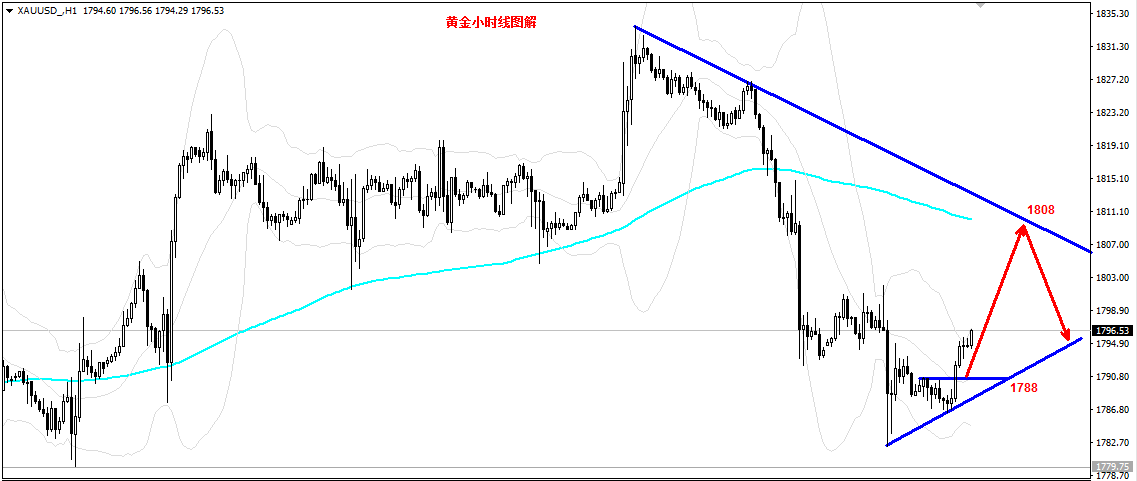

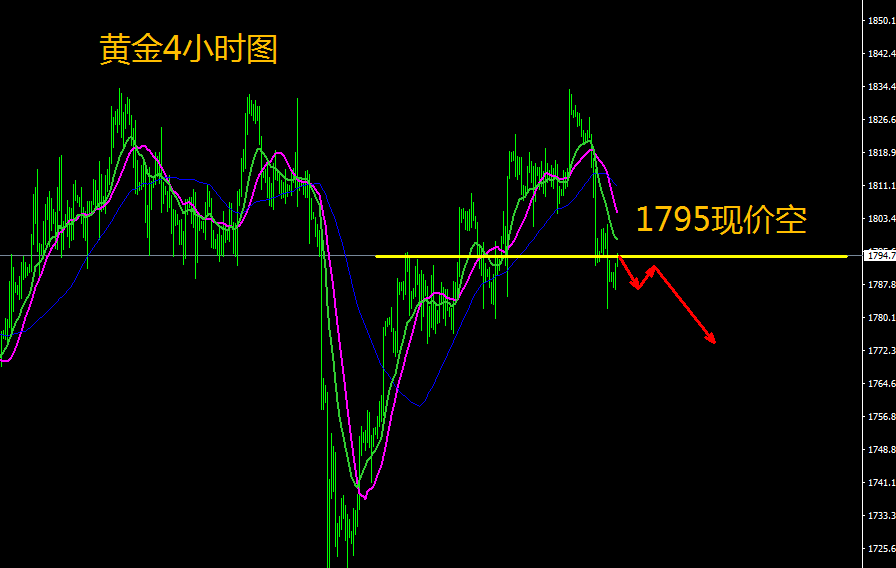

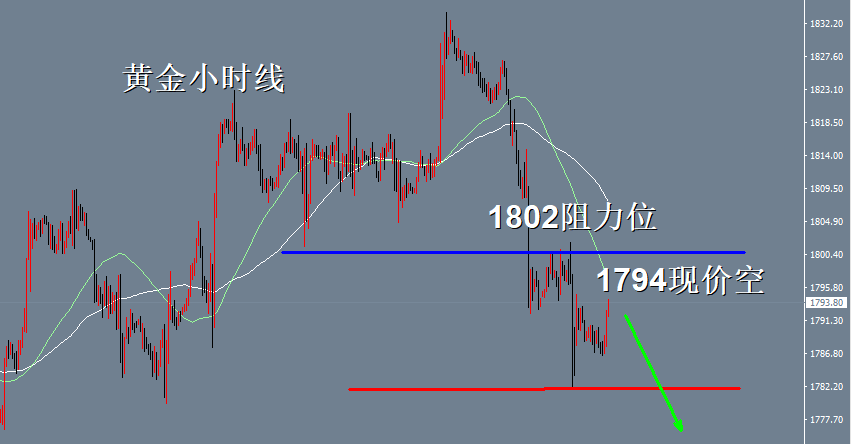

如果欧央行真的缩减购债,那么这个“全球央行转向紧缩”的市场情绪就算是确定了,黄金就等着继续跌吧,即便是鹰派的结果会导致欧元带动黄金短线上行,但在这种市场情绪的变化下,黄金还是难逃后期抛盘的命运。

实用的黄金投资指南,分享精品投资理财诀窍,带你走上财富增值之路!股市暴跌人人都亏了,黄金投资我却赚钱了!支持贵金属1秒查行情,菜单栏点击“金饰”“黄金”“白银”等关键词便可知晓即时行情报价。亲,你关注金价波动吗?你想抄底黄金吗?