FX168财经报社(北美)讯 布鲁金斯学会高级研究员、国际金融协会(IIF)前首席经济学家、前高盛外汇策略主管Robin Brooks最新表示,黄金过去一向被视为市场动荡时期的避险资产,但这一特征如今似乎已不再成立。相反,黄金当前更像是一种“高贝塔资产”——也就是在市场下跌时,不是帮助投资者缓冲损失,反而会放大抛售冲击的资产。

Brooks在最新分析中指出,黄金最近的表现出现了明显问题。 他说:“黄金传统上一直是避险资产,这意味着当其他资产大跌时,它通常是一个很好的避风港。但在过去六周的战争冲击中,这一点并不成立。黄金下跌了10%,而标普500指数跌幅还不到1%。如果在一次严重冲击中,你跌得比标普500还要多,那你就算不上风险对冲工具,恰恰相反。” 他直言:“黄金现在的表现更像是一种高贝塔资产,会放大市场抛售。”对于黄金近期的异常走势,Brooks梳理了市场上几种主要解释。

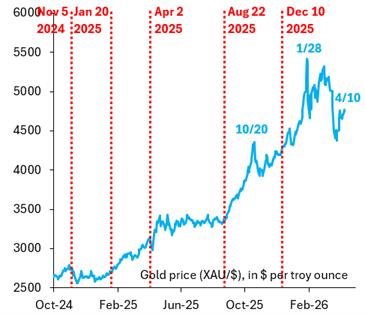

第一种解释是,新兴市场央行在近期冲击中抛售了黄金储备。不过,Brooks认为,这种说法在很大程度上只适用于土耳其。 他说:“土耳其是一个特例。为了调动外汇储备来捍卫里拉,土耳其央行黄金持有量减少了128吨。由于土耳其坚持盯住美元汇率,这迫使其央行在遭遇冲击时出售储备,而大多数其他新兴市场国家早就出于充分理由放弃了这种做法。” 第二种解释则是,过去一年黄金的大涨——也就是所谓的“货币贬值交易”——吸引了大量新买家进入市场,而这些新买家实际上更为敏感、更加容易在市场受冲击时选择离场。 Brooks表示:“这当然可以解释,为什么黄金近几周表现得像高贝塔资产。如果情况确实如此——而我认为就是这样——那么‘货币贬值交易’这一批追涨者迟早会被市场洗出去,黄金最终会重新回到传统避险资产的位置。” 他进一步指出:“所以,黄金的避险地位并不是永远消失了,只是当前被‘污染’了。”Brooks还分享了一张图表,认为过去两年金价上涨主要由两大因素推动:地缘政治风险和美联储政策转向。

(来源:Kitco)

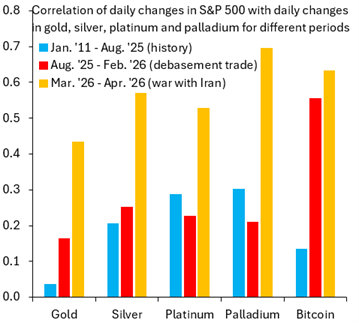

他指出,2025年4月2日的“解放日”推动黄金价格出现一轮明显上涨,但真正令黄金行情全面起飞的,是2025年8月22日美联储主席鲍威尔在杰克逊霍尔年会上的讲话。 Brooks表示:“那场讲话至关重要,因为它释放出一个信号:即使通胀仍处于高位,美联储也将开启降息周期。正是在这一时刻,所谓的‘货币贬值交易’真正诞生了。” 他还认为,2025年12月10日的降息——也就是美联储在2025年的最后一次降息——成为推动金价进一步走高的又一催化剂。 他说:“到2026年1月28日的高点时,黄金较一年前上涨了将近100%。很明显,这轮上涨背后存在完全合理的驱动因素,但也同样清楚的是,到行情末端,市场已经完全失控了。”在谈到近期这轮抛售时,Brooks引用图表比较了标普500指数与多种贵金属以及比特币之间的日度相关性变化。

他说,图表中蓝色柱状代表2011年1月1日至2025年8月21日期间的相关性,红色柱状代表2025年8月22日至2026年2月27日期间的相关性,而橙色柱状则代表过去六周战争期间的表现。

(来源:Kitco)

Brooks指出,从这些数据中可以清楚看到,黄金已经变得更加顺周期。也就是说,当其他风险资产上涨时,黄金也更容易上涨;而当风险资产下跌时,黄金也会跟着下跌。 他表示:“黄金与标普500的相关性虽然仍低于其他贵金属或比特币,但这并不能给人多少安慰。” 换句话说,黄金仍然没有像白银、铂金、钯金或比特币那样完全变成高风险资产,但其走势方向已经越来越接近风险资产,而不是投资者过去熟悉的独立避险工具。Brooks的核心判断是,黄金并非永久失去避险地位,而是当前阶段受到了“货币贬值交易”资金结构变化的干扰。换言之,问题并不一定出在黄金本身,而更可能出在黄金过去一年吸引了过多以趋势和交易驱动为主的资金。

这意味着,在市场真正完成这一轮拥挤交易的出清前,黄金短期可能仍难以重新扮演传统意义上的“避风港”角色。 对投资者而言,这一判断也意味着,黄金在当前环境下未必能够像过去那样,在风险资产调整时稳定提供对冲保护。相反,它可能更多体现出一种带有风险偏好的顺周期属性。 不过,如果未来“货币贬值交易”逐步退潮,黄金的持仓结构重新回归更稳健的长期配置型资金,其传统避险功能仍有可能恢复。

实用的黄金投资指南,分享精品投资理财诀窍,带你走上财富增值之路!股市暴跌人人都亏了,黄金投资我却赚钱了!支持贵金属1秒查行情,菜单栏点击“金饰”“黄金”“白银”等关键词便可知晓即时行情报价。亲,你关注金价波动吗?你想抄底黄金吗?