гҖҖгҖҖе‘Ёеӣӣ(5жңҲ26ж—Ҙ)дәҡжҙІж—¶ж®өпјҢзҺ°иҙ§й»„йҮ‘йңҮиҚЎеҫ®и·ҢпјҢзӣ®еүҚдәӨжҠ•дәҺ1850зҫҺе…ғе…іеҸЈйҷ„иҝ‘пјҢе°Ҫз®Ўйҡ”еӨңзҫҺиҒ”еӮЁдјҡи®®зәӘиҰҒй№°жҙҫз•Ҙеҫ®?йў„жңҹпјҢеңЁзҹӯзәҝз»ҷйҮ‘д»·жҸҗдҫӣдәҶдёҖдәӣж”Ҝж’‘пјҢең°зјҳеұҖеҠҝе’Ңе…Ёзҗғз»ҸжөҺиЎ°йҖҖйЈҺйҷ©д№ҹж”Ҝж’‘йҮ‘д»·пјҢдҪҶе…ЁзҗғеӨ®иЎҢж–ҷе°ҶиҝӣдёҖжӯҘеҠ жҒҜпјҢиҝҷдјҡеўһеҠ жҢҒжңүй»„йҮ‘зҡ„жңәдјҡжҲҗжң¬пјҢй»„йҮ‘еӨҡеӨҙжңүжүҖйЎҫеҝҢгҖӮиҖҢдё”зҫҺеӣҪиӮЎеёӮдёҠж¶ЁпјҢжү“еҺӢй»„йҮ‘зҡ„йҒҝйҷ©д№°йңҖгҖӮ

гҖҖгҖҖжң¬дәӨжҳ“ж—ҘйҮҚзӮ№е…іжіЁзҫҺеӣҪдёҖеӯЈеәҰGDPдҝ®жӯЈеҖје’ҢзҫҺеӣҪеҲқиҜ·еӨұдёҡйҮ‘дәәж•°еҸҳеҠЁпјҢеёӮеңәйў„и®ЎзҫҺеӣҪдёҖеӯЈеәҰGDPеҸҜиғҪдјҡе°Ҹе№…дёҠдҝ®пјҢеҲқиҜ·еӨұдёҡйҮ‘дәәж•°ж–ҷе°ҶиҝӣдёҖжӯҘеҸҚжҳ зҫҺеӣҪе°ұдёҡеёӮеңәзЁіеҒҘеӨҚиӢҸпјҢеҸҜиғҪдјҡеҜ№йҮ‘д»·дёҚеҲ©гҖӮ

еҹәжң¬йқўеҲ©еӨҡ

гҖҖгҖҖгҖҗзҫҺеӣҪеӣҪдјҡйў„з®—еҠһе…¬е®Өйў„и®Ў2022иҙўе№ҙзҫҺеӣҪйў„з®—иөӨеӯ—е°ҶеӨ§е№…зј©еҮҸпјҢдҪҶеҠ жҒҜжҲ–д»Өз»ҸжөҺж”ҫзј“гҖ‘

гҖҖгҖҖзҫҺеӣҪеӣҪдјҡйў„з®—еҠһе…¬е®Ө(CBO)е‘ЁдёүиЎЁзӨәпјҢ2022иҙўе№ҙзҫҺеӣҪзҡ„йў„з®—иөӨеӯ—е°Ҷд»Һ2021иҙўе№ҙзҡ„2.775дёҮдәҝзҫҺе…ғзј©еҮҸиҮі1.036дёҮдәҝзҫҺе…ғпјҢеҸ—еҠ©дәҺз»ҸжөҺд»Һж–°еҶ з–«жғ…дёӯејәеҠІеӨҚиӢҸпјҢзЁҺ收收е…ҘеӨ§еўһгҖӮ

гҖҖгҖҖйў„з®—еҠһе…¬е®ӨеңЁж №жҚ®еҪ“еүҚзЁҺ收е’Ңж”ҜеҮәжі•еҫӢеҒҡеҮәзҡ„жңҖж–°з»ҸжөҺе’Ңеҹәзәҝйў„з®—йў„жөӢдёӯиЎЁзӨәпјҢ2022иҙўе№ҙзҡ„иөӨеӯ—规模ж–ҷжҜ”еҺ»е№ҙ7жңҲе…¬еёғзҡ„йў„жөӢе°Ҹ1,180дәҝзҫҺе…ғгҖӮзҫҺеӣҪж”ҝеәңзҡ„иҙўе№ҙдёә10жңҲ1ж—Ҙ-9жңҲ30ж—ҘгҖӮ

гҖҖгҖҖиҜҘж— е…ҡжҙҫжңәжһ„иҝҳеҸ‘еёғдәҶжңҖж–°з»ҸжөҺйў„жөӢпјҢжҳҫзӨәеңЁејәеҠІзҡ„ж¶Ҳиҙ№иҖ…ж”ҜеҮәзҡ„жҺЁеҠЁдёӢпјҢ2022ж—ҘеҺҶе№ҙеәҰзҫҺеӣҪе®һйҷ…еӣҪеҶ…з”ҹдә§жҖ»еҖј(GDP)еўһй•ҝ3.1%пјҢ2021е№ҙеўһе№…дёә5.5%гҖӮ

гҖҖгҖҖдёҚиҝҮпјҢиҜҘеҠһе…¬е®ӨиЎЁзӨәпјҢйҡҸзқҖзҫҺиҒ”еӮЁеҠ жҒҜд»ҘжҺ§еҲ¶йҖҡиғҖпјҢзҫҺеӣҪз»ҸжөҺеўһй•ҝеҠҝеӨҙе°Ҷж”ҫзј“пјҢйў„и®Ў2023е№ҙе’Ң2024е№ҙзҡ„еўһй•ҝзҺҮе°ҶеҲҶеҲ«дёә2.2%е’Ң1.5%гҖӮ

гҖҖгҖҖйў„з®—еҠһе…¬е®Өйў„и®ЎпјҢ2022е№ҙйҖҡиғҖе°ҶдҝқжҢҒй«ҳдҪҚпјҢеӨ„дәҺ40е№ҙжңҖй«ҳж°ҙе№іпјҢж¶Ҳиҙ№иҖ…зү©д»·жҢҮж•°(CPI)е°ҶдёҠж¶Ё6.1%пјҢдёӘдәәж¶Ҳиҙ№ж”ҜеҮә(PCE)зү©д»·жҢҮж•°е°ҶдёҠж¶Ё4.0%пјҢеҺҹеӣ жҳҜйқўеҜ№й«ҳйңҖжұӮе’Ңзҙ§еј зҡ„еҠіеҠЁеҠӣеёӮеңәпјҢдҫӣеә”继з»ӯеҸ—йҷҗгҖӮ

гҖҖгҖҖиҜҘеҠһе…¬е®Өиҝҳз§°пјҢз»ҸжөҺеўһй•ҝж”ҫзј“иҝҳж„Ҹе‘ізқҖиөӨеӯ—зј©е°Ҹзҡ„и¶ӢеҠҝе°ҶеҸ‘з”ҹйҖҶиҪ¬гҖӮиҷҪ然预计2023иҙўе№ҙзҡ„иөӨеӯ—е°Ҷе°Ҹе№…зј©е°ҸиҮі9,840дәҝзҫҺе…ғпјҢдҪҶеңЁжҺҘдёӢжқҘзҡ„еҮ е№ҙйҮҢпјҢиөӨеӯ—е°Ҷжү©еӨ§пјҢ2023е№ҙиҮі2032е№ҙжңҹй—ҙзҡ„е№іеқҮиөӨеӯ—规模зәҰдёә1.6дёҮдәҝзҫҺе…ғпјҢ10е№ҙеҶ…зҙҜи®ЎиөӨеӯ—规模ж–ҷиҫҫеҲ°15.74дёҮдәҝзҫҺе…ғгҖӮ

гҖҖгҖҖгҖҗзҫҺеӣҪ4жңҲж ёеҝғиҖҗз”Ёе“Ғи®ўеҚ•еўһй•ҝж”ҫзј“пјҢд»ҳиҝҗжңүжүҖеўһеҠ гҖ‘

гҖҖгҖҖзҫҺеӣҪиҖҗз”Ёе“Ғи®ўеҚ•4жңҲеўһе№…дҪҺдәҺйў„жңҹпјҢиҝҷиЎЁжҳҺпјҢеңЁйқўдёҙеҲ©зҺҮдёҠеҚҮе’ҢйҮ‘иһҚжқЎд»¶ж”¶зҙ§еёҰжқҘзҡ„йҳ»еҠӣдёҺж—Ҙдҝұеўһд№Ӣйҷ…пјҢдјҒдёҡеҸҜиғҪжӯЈеңЁж”ҫзј“и®ҫеӨҮж”ҜеҮәжӯҘдјҗгҖӮ

гҖҖгҖҖзҫҺеӣҪе•ҶеҠЎйғЁе‘ЁдёүеҸ‘еёғиҝҷд»Ҫе–ңеҝ§еҸӮеҚҠзҡ„жҠҘе‘Ҡд№ӢеүҚпјҢдёҠе‘Ёе…¬еёғзҡ„5жңҲең°еҢәеҲ¶йҖ дёҡи°ғжҹҘжҳҫзӨәпјҢеҲ¶йҖ е•Ҷйў„и®ЎжңӘжқҘе…ӯдёӘжңҲиө„жң¬ж”ҜеҮәе°Ҷе°Ҹе№…еўһй•ҝгҖӮ

гҖҖгҖҖзҫҺиҒ”еӮЁйҮҮеҸ–жҝҖиҝӣзҡ„иҙ§еёҒж”ҝзӯ–з«ӢеңәжқҘеҶ·еҚҙйңҖжұӮ并жҠ‘еҲ¶йҖҡиғҖпјҢеј•еҸ‘дәҶиӮЎеёӮжҠӣе”®пјҢжҸҗжҢҜдәҶзҫҺеӣҪе…¬еҖә收зӣҠзҺҮе’ҢзҫҺе…ғгҖӮ

гҖҖгҖҖвҖңеҜ№еҲ©зҺҮж•Ҹж„ҹзҡ„дјҒдёҡи®ҫеӨҮжҠ•иө„еўһй•ҝејҖе§Ӣж”ҫзј“пјҢвҖқеҮҜжҠ•е®Ҹи§Ӯй«ҳзә§зҫҺеӣҪз»ҸжөҺеӯҰ家MichaelВ PearceиЎЁзӨәпјҢвҖңиҝҷдёҺжҲ‘们зҡ„и§ӮзӮ№дёҖиҮҙпјҢеҚіеңЁеҚҮжҒҜзҡ„еҪұе“ҚдёӢпјҢз»ҸжөҺжҙ»еҠЁиў«еҺӢејҜпјҢдҪҶ并жңӘж–ӯиЈӮгҖӮвҖқ

гҖҖгҖҖеҸ—еҲ°еҜҶеҲҮе…іжіЁзҡ„дјҒдёҡж”ҜеҮәи®ЎеҲ’жҢҮж Ү--дёҚеҢ…жӢ¬йЈһжңәзҡ„йқһеӣҪйҳІиҖҗз”Ёе“Ғи®ўеҚ•еңЁ4жңҲзҺҜжҜ”еўһеҠ 0.3%пјҢ3жңҲзҺҜжҜ”еўһеҠ 1.1%пјҢ4жңҲеҗҢжҜ”и·ғеҚҮ10.0%гҖӮ

гҖҖгҖҖжҺҘеҸ—и®ҝжҹҘзҡ„з»ҸжөҺеӯҰ家жӯӨеүҚйў„жөӢпјҢжүҖи°“зҡ„ж ёеҝғиҖҗз”Ёе“Ғи®ўеҚ•4жңҲеўһй•ҝзҺҜжҜ”0.5%гҖӮиҝҷдәӣж•°жҚ®жңӘз»ҸйҖҡиғҖи°ғж•ҙпјҢиҝҷд№ҹжҳҜ4жңҲи®ўеҚ•еўһеҠ зҡ„еҺҹеӣ д№ӢдёҖгҖӮ

гҖҖгҖҖйҮ‘еұһеҲ¶е“ҒеҸҠз”өж°”и®ҫеӨҮгҖҒз”өеҷЁе’Ңйӣ¶йғЁд»¶и®ўеҚ•е°Ҹе№…дёӢйҷҚпјҢйҷҗеҲ¶дәҶж ёеҝғиҖҗз”Ёе“Ғи®ўеҚ•зҡ„еўһе№…гҖӮжңәжў°е’ҢеҲқзә§йҮ‘еұһи®ўеҚ•зЁіжӯҘеўһй•ҝгҖӮдҪҶз”өи„‘е’Ңз”өеӯҗдә§е“Ғзҡ„и®ўеҚ•еҮ д№ҺжІЎжңүеўһй•ҝгҖӮ

гҖҖгҖҖ4жңҲж ёеҝғиҖҗз”Ёе“Ғд»ҳиҝҗеўһеҠ 0.8%пјҢ3жңҲдёәж”ҖеҚҮ0.2%гҖӮиҜҘжҢҮж Үз”ЁдәҺи®Ўз®—еӣҪеҶ…з”ҹдә§жҖ»еҖј(GDP)дёӯзҡ„и®ҫеӨҮж”ҜеҮәйғЁеҲҶ

гҖҖгҖҖгҖҗз–Іејұж•°жҚ®еј•еҸ‘еёӮеңәеҶҚе®ҡд»·пјҢдәӨжҳ“е‘ҳеҜ№зҫҺиҒ”еӮЁ7жңҲеҠ жҒҜ50дёӘеҹәзӮ№зҡ„дҝЎеҝғжқҫеҠЁгҖ‘

гҖҖгҖҖеңЁеҲ©зҺҮиЎҚз”ҹе“ҒдәӨжҳ“е‘ҳзңӢжқҘпјҢзҫҺиҒ”еӮЁеңЁжҺҘдёӢжқҘзҡ„дёӨж¬Ўж”ҝзӯ–дјҡи®®дёҠжҜҸж¬ЎйғҪеҠ жҒҜ50дёӘеҹәзӮ№е·Із»ҸдёҚеҶҚжҳҜжқҝдёҠй’үй’үгҖӮ

гҖҖгҖҖд»·еҖјз”ұзҫҺиҒ”еӮЁж”ҝзӯ–дјҡи®®д№ӢеҗҺжңүж•ҲиҒ”йӮҰеҹәйҮ‘еҲ©зҺҮжүҖзЎ®е®ҡзҡ„дә’жҚўеҗҲзәҰе‘ЁдёүжҳҫзӨәпјҢеёӮеңәдҪ“зҺ°зҡ„6жңҲе’Ң7жңҲзҙҜи®ЎеҠ жҒҜе№…еәҰдёҚи¶і100еҹәзӮ№гҖӮдёҠе‘ЁеёӮеңәд»·ж јдҪ“зҺ°зҡ„6жңҲе’Ң7жңҲзҙҜи®ЎеҠ жҒҜе№…еәҰиҮіе°‘жҳҜ100еҹәзӮ№пјҢз”ҡиҮіжңүеҠ жҒҜ75еҹәзӮ№зҡ„еҫ®ејұеҸҜиғҪжҖ§гҖӮ

гҖҖгҖҖеҜ№дәҺйҡҸеҗҺзҡ„9жңҲдјҡи®®пјҢиҜҘеҗҲзәҰе®ҡд»·жҡ—зӨәзҡ„еҠ жҒҜе№…еәҰдёә33дёӘеҹәзӮ№пјҢеҚіеҠ жҒҜ50еҹәзӮ№зҡ„жҰӮзҺҮдёә66пј…гҖӮеңЁзҫҺиҒ”еӮЁ5жңҲд»Ҫдјҡи®®еүҚпјҢиҜҘеҗҲзәҰдҪ“зҺ°зҡ„еҠ жҒҜе№…еәҰдёҖеәҰиҫҫеҲ°60еӨҡдёӘеҹәзӮ№гҖӮзҫҺиҒ”еӮЁ5жңҲж”ҝзӯ–дјҡи®®зҡ„зәӘиҰҒе®ҡдәҺдёӢеҚҲ2зӮ№еңЁеҚҺзӣӣйЎҝеҸ‘еёғгҖӮ

гҖҖгҖҖе‘ЁдәҢе…¬еёғзҡ„4жңҲж–°еұӢй”Җе”®ж•°жҚ®д»ӨдәәеӨұжңӣпјҢеј•еҸ‘дәҶзҫҺеӣҪзҹӯжңҹеҲ©зҺҮзҡ„йёҪжҙҫйҮҚж–°е®ҡд»·гҖӮе‘Ёдёүе…¬еёғзҡ„иҖҗз”Ёе“Ғж•°жҚ®д№ҹдҪҺдәҺз»ҸжөҺеӯҰ家зҡ„йў„жңҹпјҢд»Өиҝҷз§ҚеҶҚе®ҡд»·жӯҘдјҗеҠ еҝ«гҖӮ

гҖҖгҖҖ?

гҖҖгҖҖеҜ№иҒ”йӮҰеҹәйҮ‘еҲ©зҺҮеі°еҖјзҡ„йў„жңҹд№ҹд»Һ3пј…еӣһиҗҪгҖӮеёӮеңәд»·ж јдҪ“зҺ°еҮәпјҢиҒ”йӮҰеҹәйҮ‘еҲ©зҺҮжҳҺе№ҙе№ҙдёӯе°ҶеңЁ2.93пј…е·ҰеҸіи§ҒйЎ¶пјҢжң¬жңҲж—©дәӣж—¶еҖҷжӣҫиҫҫеҲ°3.4пј…гҖӮ

гҖҗIIFе°Ҷ2022е№ҙе…ЁзҗғGDPеўһй•ҝйў„дј°еҮҸеҚҠгҖ‘

гҖҖгҖҖеӣҪйҷ…йҮ‘иһҚеҚҸдјҡ(IIF)е°Ҷ2022е№ҙе…Ёзҗғдә§еҮәеўһй•ҝйў„жңҹдёӢи°ғдёҖеҚҠпјҢзҗҶз”ұжҳҜдҝ„зҪ—ж–Ҝе…Ҙдҫөд№Ңе…Ӣе…°гҖҒдәҡжҙІеә”еҜ№ж–°еҶ з–«жғ…д»ҘеҸҠзҫҺеӣҪ收зҙ§иҙ§еёҒж”ҝзӯ–дә§з”ҹзҡ„з»ҸжөҺеҪұе“ҚгҖӮ

гҖҖгҖҖеӣҪйҷ…йҮ‘иһҚеҚҸдјҡиҝҳйў„и®ЎпјҢжөҒе…Ҙж–°е…ҙеёӮеңәзҡ„иө„жң¬е°ҶжҜ”еҺ»е№ҙеҮҸе°‘42%гҖӮ

гҖҖгҖҖиҝҷдёӘе…Ёзҗғ银иЎҢдёҡеҚҸдјҡиЎЁзӨәпјҢж №жҚ®е…¶жңҖж–°дј°и®ЎпјҢиЎ°йҖҖйЈҺйҷ©е·Із»ҸдёҠеҚҮпјҢйў„и®Ўзңҹе®һеўһй•ҝе°ҶжҢҒе№ігҖӮ

гҖҖгҖҖвҖңз»ҸжөҺжҷ®йҒҚз–ІиҪҜпјҢеҮ д№ҺжІЎжңүзҠҜй”ҷзҡ„дҪҷең°пјҢвҖқIIFеҲҶжһҗеёҲеңЁдёҖд»ҪжҠҘе‘ҠдёӯеҶҷйҒ“:вҖңе…ЁзҗғиЎ°йҖҖйЈҺйҷ©дёҠеҚҮгҖӮеңЁиҝҷз§ҚиғҢжҷҜдёӢпјҢжҲ‘们预计жөҒе…Ҙж–°е…ҙеёӮеңәзҡ„йқһеұ…ж°‘иө„йҮ‘е°Ҷжҳҫи‘—ж”ҫзј“гҖӮвҖқВ

гҖҖгҖҖIIFе°Ҷе…¶еҜ№д»Ҡе№ҙе…ЁзҗғGDPеўһй•ҝзҡ„йў„жөӢд»Һ4.6%дёӢи°ғиҮі2.3%пјҢG3(зҫҺеӣҪгҖҒ欧е…ғеҢәе’Ңж—Ҙжң¬)д»Ҡе№ҙзҡ„еўһй•ҝзҺҮдёә1.9%гҖӮ

гҖҖгҖҖ欧е…ғеҢәз»ҸжөҺеўһй•ҝйў„дј°д»Һе…ҲеүҚзҡ„3%дёӢи°ғиҮі1%пјҢдё»иҰҒжҳҜеҸ—е…Ҙдҫөд№Ңе…Ӣе…°жҲҳдәүзҡ„еҪұе“ҚгҖӮвҖңйҮҚиҰҒзҡ„жҳҜпјҢеӣ дёәд»Ҡе№ҙдёҺ2021е№ҙзҡ„з»ҹи®Ўзҝҳе°ҫжҳҜ1.9дёӘзҷҫеҲҶзӮ№пјҢиҝҷжҳҜдёҖдёӘиЎ°йҖҖйў„жңҹпјҢйў„и®Ўд»Ҡе№ҙдёӢеҚҠе№ҙGDPдјҡдёӢйҷҚгҖӮвҖқ

гҖҖгҖҖеңЁе•Ҷе“Ғд»·ж јй«ҳж¶Ёзҡ„иғҢжҷҜдёӢпјҢжӢүдёҒзҫҺжҙІзҡ„еўһй•ҝйў„и®Ўдјҡз•Ҙеҫ®еҠ еҝ«пјҢиҫҫеҲ°2%пјҢиҖҢIIFйў„и®Ўдёӯдёңе’ҢеҢ—йқһзҹіжІ№еҮәеҸЈеӣҪе°Ҷе…·жңүвҖңдёҖе®ҡзЁӢеәҰзҡ„йҹ§жҖ§вҖқгҖӮ

гҖҖгҖҖIIFиӯҰе‘Ҡз§°пјҢе…ЁзҗғзІ®йЈҹдёҚе®үе…Ёзҡ„йЈҺйҷ©жҷ®йҒҚеӯҳеңЁпјҢдёӯдёңе’ҢйқһжҙІеҸҜиғҪеҸ—еҲ°жңҖдёҘйҮҚзҡ„жү“еҮ»пјҢеӣ дҝ„зҪ—ж–Ҝе’ҢеҚ°еәҰзҡ„еҶңдә§е“ҒеҮәеҸЈзҰҒд»ӨпјҢд»ҘеҸҠд№Ңе…Ӣе…°зҡ„ж’ӯз§Қе’Ң收еүІйў„и®Ўе°ҶеҸ—жү°гҖӮ

гҖҖгҖҖIIFиЎЁзӨә:вҖңдәҡжҙІеӣҪ家еҸ—д№Ңе…Ӣе…°жҲҳдәүйҖ жҲҗзҡ„йЈҹе“Ғд»·ж јеҶІеҮ»зҡ„еҪұе“Қиҫғе°ҸпјҢеӣ дёәе®ғ们зҡ„йҘ®йЈҹжӣҙеӨҡд»ҘеӨ§зұідёәдё»пјҢиҝ‘е№ҙжқҘеӨ§зұід»·ж јзӣёеҜ№иҫғдҪҺпјҢжҖ»дҪ“дёҠзңӢеҸ—е…ЁзҗғйЈҹе“Ғд»·ж јдёҠж¶Ёзҡ„еҪұе“Қиҫғе°ҸвҖқ

гҖҖгҖҖВ В В В

гҖҖгҖҖж–°е…ҙеёӮеңәиө„жң¬жөҒе…Ҙе°ҶвҖңжҳҫи‘—вҖқж”ҫзј“

гҖҖгҖҖжҠҘе‘Ҡз§°пјҢжөҒе…Ҙж–°е…ҙеёӮеңәзҡ„иө„жң¬йў„и®Ўе°ҶвҖңжҳҫи‘—вҖқж”ҫзј“пјҢйқһеұ…ж°‘иө„жң¬жөҒеҠЁд»ҺеҺ»е№ҙзҡ„1.68дёҮдәҝзҫҺе…ғйҷҚиҮі9720дәҝзҫҺе…ғгҖӮеҰӮжһңдёҚеҢ…жӢ¬дёӯеӣҪпјҢйқһеұ…ж°‘иө„жң¬жөҒеҠЁе°Ҷд»Һ1дёҮдәҝзҫҺе…ғдёӢйҷҚеҲ°6,450дәҝзҫҺе…ғгҖӮ

гҖҖгҖҖдҝ„зҪ—ж–Ҝйў„и®Ўе°ҶжөҒеҮәзәҰ290дәҝзҫҺе…ғпјҢеҺ»е№ҙеҲҷдёәжөҒе…ҘйҖҫ580дәҝзҫҺе…ғгҖӮжңҖеӨ§зҡ„еҚ•дёҖжҺҘеҸ—еӣҪдёӯеӣҪйў„и®Ўд»Ҡе№ҙе°ҶжөҒе…Ҙ3,270дәҝзҫҺе…ғпјҢиҖҢ2021е№ҙзҡ„жөҒе…Ҙи¶…иҝҮ6,680дәҝзҫҺе…ғгҖӮ

гҖҖгҖҖеўЁиҘҝе“ҘгҖҒйҳҝж №е»·е’Ң委еҶ…з‘һжӢүжҳҜдёәж•°дёҚеӨҡзҡ„йў„и®Ўд»Ҡе№ҙжөҒеҠЁжҖ»йўқе°ҶеўһеҠ зҡ„жӢүзҫҺеӣҪ家пјҢдёҚиҝҮжүҖжңүиҝҷдәӣеўһеҠ йғҪжҳҜеҹәдәҺжһҒдҪҺзҡ„жҜ”иҫғеҹәж•°гҖӮжөҒе…Ҙе·ҙиҘҝзҡ„иө„жң¬йў„и®Ўе°ҶеҮҸе°‘иҝ‘дёҖеҚҠпјҢиҮі553дәҝзҫҺе…ғгҖӮВ В В В

гҖҖгҖҖгҖҗIMFжҖ»иЈҒз§°иҙёжҳ“зўҺзүҮеҢ–и¶ӢеҠҝејәеҠІпјҢдё–з•ҢеҸҜиғҪдјҡеҲҡз»“жқҹзғӯжҲҳе°ұйҷ·е…ҘеҶ·жҲҳгҖ‘

гҖҖгҖҖеӣҪйҷ…иҙ§еёҒеҹәйҮ‘з»„з»Ү(IMF)жҖ»иЈҒж јеҘҘе°”еҹәиҖ¶еЁғе‘ЁдёүиЎЁзӨәпјҢзӣёеҜ№дәҺд№Ңе…Ӣе…°жҲҳдәүе’ҢдёӯеӣҪз»ҸжөҺиҝӣдёҖжӯҘж”ҫзј“еҸҜиғҪеј•еҸ‘е…Ёзҗғз»ҸжөҺиЎ°йҖҖзҡ„йЈҺйҷ©пјҢеҘ№жӣҙеҠ жӢ…еҝғз»ҸжөҺе’Ңж”ҝжІ»зўҺзүҮеҢ–и¶ӢеҠҝзҡ„ејәеҠІзЁӢеәҰгҖӮ

гҖҖгҖҖIMFдёҠжңҲе°Ҷ2022е№ҙе…Ёзҗғз»ҸжөҺеўһй•ҝйў„жңҹд»Һ4.4%еӨ§е№…дёӢи°ғиҮі3.6%пјҢиҝҷе·Із»ҸжҳҜд»Ҡе№ҙ第дәҢж¬ЎдёӢи°ғгҖӮж јеҘҘе°”еҹәиҖ¶еЁғеҶҚж¬ЎиӯҰе‘Ҡз§°пјҢеңЁйӮЈд№ӢеҗҺеҸ‘з”ҹзҡ„дәӢ件еҸҜиғҪдјҡеҜјиҮҙиҝӣдёҖжӯҘдёӢи°ғйў„жңҹгҖӮдёҚиҝҮпјҢеҘ№еңЁдё–з•Ңз»ҸжөҺи®әеқӣзҡ„дёҖж¬Ўе°Ҹз»„и®Ёи®әдёӯиЎЁзӨәпјҢиҝҷ并дёҚжҳҜеҘ№зӣ®еүҚжңҖе…іеҝғзҡ„й—®йўҳгҖӮ

гҖҖгҖҖеҘ№иЎЁзӨәпјҡвҖңжӣҙи®©жҲ‘们жӢ…еҝғзҡ„дёҚжҳҜдёӢи°ғйў„жңҹпјҢдё–з•Ңз»ҸжөҺд»Һеўһй•ҝ3.6%еҲ°йҷ·е…ҘиҗҺзј©пјҢиҝҳиҰҒеҫҲй•ҝж—¶й—ҙгҖӮвҖқ

гҖҖгҖҖвҖңжӣҙи®©жҲ‘们жӢ…еҝғзҡ„жҳҜпјҢвҖқеҘ№з§°пјҢвҖңжҲ‘们зҡ„дё–з•Ңе°ҶжӣҙеҠ зўҺзүҮеҢ–пјҢеҮәзҺ°иҙёжҳ“йӣҶеӣўе’Ңиҙ§еёҒйӣҶеӣўпјҢе°Ҷиҝ„д»Ҡдёәжӯўд»ҚжҳҜдёҖдёӘж•ҙдҪ“зҡ„дё–з•Ңз»ҸжөҺеүІиЈӮејҖжқҘгҖӮвҖқ

гҖҖгҖҖж јеҘҘе°”еҹәиҖ¶еЁғзҡ„жӯӨз•ӘеҸ‘иЁҖе‘јеә”дәҶжң¬е‘Ёдё–з•Ңз»ҸжөҺи®әеқӣдёҠж”ҝе•ҶйўҶеҜјдәәзҡ„дёҖдёӘжңҖдё»иҰҒе…іеҲҮпјҡеғҸдҝ„зҪ—ж–Ҝе…Ҙдҫөд№Ңе…Ӣе…°иҝҷж ·зҡ„дәӢ件表жҳҺпјҢиҝҮеҺ»30е№ҙд»Ҙе…ЁзҗғеҢ–дёәжҷ®йҒҚи¶ӢеҠҝзҡ„ж—¶д»ЈеҚіе°Ҷз»“жқҹгҖӮ

гҖҖгҖҖж јеҘҘе°”еҹәиҖ¶еЁғеңЁйўҳдёәвҖңз»ҸжөҺй“Ғ幕пјҡжғ…еўғеҸҠе…¶еҪұе“ҚвҖқзҡ„з ”и®ЁдјҡдёҠиЎЁзӨәпјҢвҖңзўҺзүҮеҢ–зҡ„и¶ӢеҠҝејәеҠІгҖӮвҖқвҖңжҲ‘еңЁй“Ғ幕зҡ„еҸҰдёҖиҫ№й•ҝеӨ§гҖӮжҲ‘и®ЁеҺҢе®ғгҖӮжҲ‘еҸҜд»Ҙе‘ҠиҜүдҪ 们пјҢжҲ‘е®іжҖ•зҡ„жҳҜпјҢд№ҹи®ёжҲ‘们дјҡеҲҡз»“жқҹзғӯжҲҳе°ұдёҚзҹҘдёҚи§үеҸҲиҝӣе…ҘеҸҰдёҖеңәеҶ·жҲҳгҖӮвҖқ

гҖҖгҖҖгҖҗе“ҲдҪӣз»ҸжөҺеӯҰ家Rogoffпјҡдё–з•ҢжӯЈиҝҲе…Ҙжӣҙй«ҳйҖҡиғҖеҺӢеҠӣзҡ„вҖңж–°ж—¶д»ЈвҖқгҖ‘

гҖҖгҖҖе“ҲдҪӣеӨ§еӯҰз»ҸжөҺеӯҰ家KennethВ RogoffиЎЁзӨәпјҢдё–з•ҢжӯЈиҝҲе…ҘдёҖдёӘжӣҙй«ҳйҖҡиғҖеҺӢеҠӣеҸҜиғҪиҝ«дҪҝеӨ®иЎҢеҠ жҒҜзҡ„вҖңж–°ж—¶д»ЈвҖқгҖӮ

гҖҖгҖҖиҝҷдҪҚеүҚеӣҪйҷ…иҙ§еёҒеҹәйҮ‘з»„з»Ү(IMF)йҰ–еёӯз»ҸжөҺеӯҰ家еңЁж—Ҙжң¬еӨ®иЎҢдё»еҠһзҡ„дёҖж¬ЎзҪ‘з»ңжҙ»еҠЁдёҠиЎЁзӨәпјҢжӣҫз»ҸйҷҚдҪҺдәҶж¶Ҳиҙ№зү©д»·зҡ„еӣ зҙ зҺ°еңЁжӯЈеңЁйҖҶиҪ¬пјҢеҸҜиғҪдҪҝйҖҡиғҖзҺҮй«ҳдәҺеҶізӯ–иҖ…зҡ„йў„жңҹгҖӮе…¶з»“жһңйңҖиҰҒеӨ®иЎҢеҒҡеҮәеқҡе®ҡеӣһеә”пјҢе°ҶеҲ©зҺҮдёҠи°ғиҮіжӣҙй«ҳж°ҙе№ігҖӮ

гҖҖгҖҖвҖңе…ЁзҗғеҢ–еҖ’йҖҖжӯЈеңЁе°ҶйЎәйЈҺеҸҳжҲҗйҳ»еҠӣпјҢдёӯеӨ®й“¶иЎҢеҸ—еҲ°зҡ„ж”ҝжІ»з»ҸжөҺеҺӢеҠӣеҸҜиғҪжҳҫи‘—еўһеӨ§пјҢиҝӣиҖҢеҸҜиғҪеҜјиҮҙжӣҙй«ҳзҡ„ж—¶й—ҙдёҖиҮҙеқҮиЎЎйҖҡиғҖзҺҮпјҢвҖқВ Rogoffе‘ЁдёүеңЁжҙ»еҠЁдёҠиЎЁзӨәгҖӮ

гҖҖгҖҖиҝҷдәӣиЁҖи®әиЎЁжҳҺжӣҫз»Ҹеё®еҠ©з»ҸжөҺиө°еҮәеҚҒеӨҡе№ҙеүҚзҡ„е…ЁзҗғйҮ‘иһҚеҚұжңәд»ҘеҸҠж–°еҶ з–«жғ…зҡ„еҲәжҝҖжҺӘж–ҪжӯЈеңЁйҒӯеҲ°ж‘’ејғгҖӮдёәдәҶеҲәжҝҖз»ҸжөҺпјҢеҶізӯ–иҖ…们е°ҶеҖҹиҙ·жҲҗжң¬жҺЁеҗ‘жҺҘиҝ‘йӣ¶з”ҡиҮіжӣҙдҪҺж°ҙе№іпјҢ并дҪҝз”ЁдәҶйҮҸеҢ–е®Ҫжқҫзӯүж–°зҡ„иҙ§еёҒе·Ҙе…·гҖӮ

гҖҖгҖҖRogoffиҜҙпјҢзҺ°еңЁпјҢиҝҷдәӣжҺӘж–ҪеүҠејұдәҶеӨ®иЎҢжҠ—еҮ»йҖҡиғҖзҡ„жқғеЁҒгҖӮд»–иҝҳжҡ—зӨәпјҢз»ҸжөҺеӯҰ家еҜ№зҺ°еңЁжӯЈеңЁеҸ‘з”ҹзҡ„и¶ӢеҠҝиҝҮдәҺиҮӘж»ЎгҖӮ

гҖҖгҖҖвҖңйҖҡиғҖзӣ®ж Үж—¶д»Јзҡ„еӯҰжңҜз ”з©¶еҜ№еӨ®иЎҢзӢ¬з«ӢжҖ§иҝҮдәҺзҗҶжүҖеҪ“然пјҢвҖқВ RogoffиҜҙгҖӮВ вҖңдәӢе®һдёҠпјҢе…ЁзҗғеҢ–е’Ң科жҠҖеёҰжқҘзҡ„йЎәйЈҺдҪҝеҫ—еңЁеўһй•ҝдёҺйҖҡиғҖд№Ӣй—ҙеҸ–еҫ—е№іиЎЎеҸҳеҫ—жӣҙеҠ е®№жҳ“пјҢж”ҝжІ»з»ҸжөҺеҺӢеҠӣд№ҹжңүжүҖеҮҸиҪ»гҖӮвҖқ

гҖҖгҖҖд»–иҜҙпјҢе°ҶеҲ©зҺҮйҷҚиҮіжҺҘиҝ‘йӣ¶пјҢвҖңеүҠејұдәҶеӨ®иЎҢжҺ§йҖҡиғҖе·Ҙе…·зҡ„жңүж•ҲжҖ§вҖқгҖӮ

гҖҖгҖҖRogoffиЎЁзӨәпјҢеӨ®иЎҢжҺ§еҲ¶йҖҡиғҖеҸҜиғҪеҫҲеӣ°йҡҫпјҢзү№еҲ«жҳҜеңЁе…Ёзҗғз»ҸжөҺеҸ—еҲ°еҶ зҠ¶з—…жҜ’з–«жғ…зҡ„еҪұе“Қд№ӢеҗҺгҖӮд»–иҜҙпјҢиҝҷдёҖиҪ®йҖҡиғҖдёҚеҗҢдәҺжІғе°”е…Ӣ1980е№ҙд»ЈйўҶеҜјзҫҺиҒ”еӮЁж—¶дёҚеҫ—дёҚеә”еҜ№зҡ„йҖҡиғҖгҖӮ

гҖҖгҖҖвҖңжҸҗй«ҳеҲ©зҺҮе’ҢеҶ’зқҖйҷ·е…ҘиЎ°йҖҖзҡ„йЈҺйҷ©жҖ»жҳҜз—ӣиӢҰзҡ„пјҢвҖқВ RogoffиҜҙгҖӮд»–иҜҙпјҢз–«жғ…иҝҮеҗҺпјҢж”ҝз•Ңе’ҢвҖңе…¬дј—еҜ№еӨ®иЎҢеЈ°з§°йҖҡиғҖзіҹзі•гҖҒжҲ‘们еҝ…йЎ»жҺҘеҸ—з»ҸжөҺйҷ·е…ҘиЎ°йҖҖзҡ„е®№еҝҚеәҰдјҡйқһеёёйқһеёёдҪҺвҖқгҖӮ

гҖҖгҖҖгҖҗдҝ„еҶӣзҢӣж”»д№Ңе…Ӣе…°дёңйғЁгҖ‘

гҖҖгҖҖдҝ„зҪ—ж–ҜеҶӣйҳҹе‘ЁдёүзҢӣж”»д№Ңе…Ӣе…°жҺ§еҲ¶зҡ„йЎҝе·ҙж–Ҝең°еҢәдёӨдёӘеҹҺеёӮпјҢжҲҳдәүе·ІеҺҶж—¶дёүдёӘжңҲпјҢиҜҘең°еҢәзҺ°еңЁжҲҗдёәз„ҰзӮ№гҖӮдҝ„ж–№иҝҳеЁҒиғҒиҰҒе…ій—ӯз»ҷиў«еӣ°е№іж°‘зҡ„жңҖеҗҺдёҖжқЎдё»иҰҒж’ӨзҰ»йҖҡйҒ“гҖӮ

гҖҖгҖҖВ В В В

гҖҖгҖҖеңЁжңӘиғҪеӨәеҸ–д№Ңе…Ӣе…°йҰ–йғҪеҹәиҫ…жҲ–其第дәҢеӨ§еҹҺеёӮе“Ҳ尔科еӨ«д№ӢеҗҺпјҢдҝ„зҪ—ж–Ҝзӣ®еүҚиҜ•еӣҫе®Ңе…ЁжҺ§еҲ¶йЎҝе·ҙж–Ҝең°еҢәгҖӮ

гҖҖгҖҖВ В В В

гҖҖгҖҖдҝ„зҪ—ж–Ҝеҗ‘иҜҘең°еҢәжҠ•е…Ҙж•°д»ҘеҚғи®Ўзҡ„е…өеҠӣпјҢд»ҺдёүйқўеҸ‘еҠЁиҝӣж”»пјҢиҜ•еӣҫеҢ…еӣҙеқҡе®ҲеңЁеҢ—йЎҝж¶…иҢЁе…Ӣе’ҢеҲ©ж–ҜеқҺж–Ҝ科(Lysychansk)зҡ„д№Ңе…Ӣе…°еҶӣйҳҹгҖӮиҝҷдёӨеә§еҹҺеёӮиӢҘиў«еҚ йўҶпјҢе°ҶдҪҝж•ҙдёӘеҚўз”ҳж–Ҝе…ӢиҗҪе…Ҙдҝ„зҪ—ж–Ҝзҡ„жҺ§еҲ¶гҖӮ

гҖҖгҖҖВ В В В

гҖҖгҖҖеҚўз”ҳж–Ҝе…Ӣе·һе·һй•ҝSerhiyВ GaidaiиЎЁзӨәпјҢеҲ©ж–ҜеқҺж–Ҝ科иӯҰж–№жӯЈеңЁж”¶йӣҶиў«е®іиҖ…йҒ—дҪ“пјҢе°Ҷ他们еҹӢе…Ҙе…¬еў“гҖӮд»–иЎҘе……иҜҙпјҢеҲ©ж–ҜеқҺж–Ҝ科дёҖдёӘеҢәзҡ„е…¬еў“йҮҢеҹӢжңүзәҰ150дәәгҖӮ

гҖҖгҖҖВ В В В

гҖҖгҖҖд№Ңе…Ӣе…°жҖ»з»ҹйЎҫй—®OleksiyВ ArestovychиЎЁзӨәпјҢдҝ„зҪ—ж–ҜвҖңеҶӣйҳҹеҸ–еҫ—дәҶдёҖдәӣжҲҳжңҜдёҠзҡ„иғңеҲ©пјҢиҝҷжңүеҸҜиғҪжҲҗдёәеңЁеҲ©ж–ҜеқҺж–Ҝ科е’ҢеҢ—йЎҝж¶…иҢЁе…Ӣж–№еҗ‘зҡ„йҳ¶ж®өжҖ§жҲҳжһңвҖқгҖӮ

гҖҖгҖҖВ В В В

гҖҖгҖҖArestovychиҜҙпјҢеҢ—йЎҝж¶…иҢЁе…Ӣд»ҘеҸҠдёңеҚ—ж–№еҗ‘зҡ„е·ҙиө«з©Ҷзү№(Bakhmut)жңүиў«еҢ…еӣҙзҡ„еҚұйҷ©гҖӮ

гҖҖгҖҖВ В В В

гҖҖгҖҖGaidaiеңЁж—©дәӣж—¶еҖҷзҡ„дёҖд»ҪеЈ°жҳҺдёӯиҜҙпјҢж’ӨзҰ»еҢ—йЎҝж¶…иҢЁе…Ӣзҡ„дё»иҰҒйҒ“и·Ҝзӣ®еүҚйҒӯеҲ°зӮ®еҮ»пјҢдҪҶдәәйҒ“дё»д№үжҸҙеҠ©д»ҚеңЁиҝӣжқҘгҖӮд№Ңе…Ӣе…°жҖ»з»ҹжіҪиҝһж–Ҝеҹә(VolodymyrВ Zelenskiy)иЎЁзӨәпјҢдёңйғЁдёҖдәӣең°еҢәдҝ„еҶӣдәәж•°вҖңеӨ§еӨ§и¶…иҝҮжҲ‘们вҖқгҖӮ

гҖҖгҖҖВ В В В

гҖҖгҖҖжіҪиҝһж–Ҝеҹәжң¬е‘ЁиЎЁзӨәпјҢиҝҷеңәеҶІзӘҒеҸӘиғҪйҖҡиҝҮд»–дёҺжҷ®дә¬д№Ӣй—ҙзҡ„зӣҙжҺҘдјҡи°ҲжқҘз»“жқҹпјҢдҪҶд№Ңе…Ӣе…°жңҖдәІеҜҶзҡ„зӣҹеӣҪиЎЁзӨәпјҢ他们жӢ…еҝғдёҖдәӣиҘҝж–№еӣҪ家еҸҜиғҪдјҡйҖјиҝ«еҹәиҫ…еүІи®©еңҹең°д»ҘжҚўеҸ–е’Ңе№ігҖӮ

гҖҖгҖҖВ В В В

гҖҖгҖҖеҹәжң¬йқўдё»иҰҒеҲ©з©ә

гҖҖгҖҖгҖҗзҫҺиҒ”еӮЁдјҡи®®зәӘиҰҒпјҡеӨ§еӨҡж•°зҫҺиҒ”еӮЁеҶізӯ–иҖ…ж”ҜжҢҒ6гҖҒ7жңҲеҠ жҒҜ50дёӘеҹәзӮ№д»ҘжҠ—еҮ»йҖҡиғҖгҖ‘

гҖҖгҖҖе‘Ёдёүе…¬еёғзҡ„дјҡи®®и®°еҪ•жҳҫзӨәпјҢжүҖжңүеҸӮеҠ зҫҺиҒ”еӮЁ5жңҲ3-4ж—Ҙж”ҝзӯ–дјҡи®®зҡ„еҶізӯ–иҖ…йғҪж”ҜжҢҒеҠ жҒҜ50дёӘеҹәзӮ№пјҢд»ҘеҜ№жҠ—йҖҡиғҖгҖӮ他们дёҖиҮҙи®ӨдёәпјҢйҖҡиғҖе·ІжҲҗдёәзҫҺеӣҪз»ҸжөҺиЎЁзҺ°зҡ„дёҖдёӘе…ій”®еЁҒиғҒпјҢдё”еҰӮжһңзҫҺиҒ”еӮЁдёҚйҮҮеҸ–иЎҢеҠЁпјҢйҖҡиғҖеҸҜиғҪдјҡиҝӣдёҖжӯҘж”ҖеҚҮгҖӮ

гҖҖгҖҖзҫҺиҒ”еӮЁ5жңҲе°ҶжҢҮж Үйҡ”еӨңеҲ©зҺҮдёҠи°ғ50дёӘеҹәзӮ№пјҢдёә20еӨҡе№ҙжқҘйҰ–ж¬ЎгҖӮдјҡи®®и®°еҪ•жҳҫзӨәпјҢвҖңеӨ§еӨҡж•°дёҺдјҡ委е‘ҳвҖқи®ӨдёәпјҢеңЁ6жңҲе’Ң7жңҲзҡ„ж”ҝзӯ–дјҡи®®дёҠпјҢд»ҘеҗҢж ·е№…еәҰиҝӣдёҖжӯҘеҠ жҒҜвҖңеҸҜиғҪжҳҜеҗҲйҖӮзҡ„вҖқгҖӮ

гҖҖгҖҖдјҡи®®и®°еҪ•жҳҫзӨәпјҢвҖңжүҖжңүдёҺдјҡ委е‘ҳдёҖиҮҙи®ӨдёәпјҢзҫҺеӣҪз»ҸжөҺйқһеёёејәеҠІпјҢеҠіеҠЁеҠӣеёӮеңәйқһеёёеҗғзҙ§пјҢйҖҡиғҖйқһеёёй«ҳгҖӮвҖқиҖҢдё”пјҢиҖғиҷ‘еҲ°жҢҒз»ӯзҡ„е…Ёзҗғдҫӣеә”й—®йўҳгҖҒд№Ңе…Ӣе…°жҲҳдәүе’ҢдәҡжҙІз»§з»ӯе®һж–Ҫз–«жғ…е°ҒжҺ§пјҢйҖҡиғҖеҠ йҖҹзҡ„йЈҺйҷ©вҖңеҒҸдёҠиЎҢвҖқгҖӮ

гҖҖгҖҖеңЁиҝҷз§Қжғ…еҶөдёӢпјҢвҖңдёҺдјҡ委е‘ҳдёҖиҮҙи®ӨдёәпјҢ(иҒ”йӮҰе…¬ејҖеёӮеңә)委е‘ҳдјҡеә”иҜҘиҝ…йҖҹе°Ҷиҙ§еёҒж”ҝзӯ–з«ӢеңәиҪ¬еҗ‘дёӯжҖ§вҖҰвҖҰ他们иҝҳжҢҮеҮәпјҢйҷҗеҲ¶жҖ§ж”ҝзӯ–з«ӢеңәеҫҲеҸҜиғҪеҸҳеҫ—еҗҲйҖӮгҖӮвҖқвҖңи®ёеӨҡдёҺдјҡ委е‘ҳвҖқи®ӨдёәпјҢзҺ°еңЁеҠ жҒҜпјҢвҖңе°ҶдҪҝ委е‘ҳдјҡеңЁд»Ҡе№ҙжҷҡдәӣж—¶еҖҷеӨ„дәҺжңүеҲ©зҡ„дҪҚзҪ®пјҢиғҪеӨҹжӣҙеҘҪең°иҜ„дј°ж”ҝзӯ–收зҙ§зҡ„ж•ҲжһңгҖӮвҖқ

гҖҖгҖҖдјҡи®®и®°еҪ•жҳҫзӨәпјҢзҫҺиҒ”еӮЁйқўдёҙзҡ„йҡҫйўҳжҳҜпјҢеҰӮдҪ•еңЁдёҚеҜјиҮҙиЎ°йҖҖжҲ–еӨұдёҡзҺҮеӨ§е№…жҸҗй«ҳзҡ„жғ…еҶөдёӢпјҢз”ЁжңҖеҘҪзҡ„ж–№ејҸжҺЁеҠЁйҖҡиғҖеӣһиҗҪ

гҖҖгҖҖеңЁжң¬жңҲзҡ„дјҡи®®дёҠпјҢвҖңеҮ дҪҚдёҺдјҡ委е‘ҳвҖқиЎЁзӨәпјҢеңЁеҪ“еүҚзҺҜеўғдёӢпјҢиҝҷйЎ№д»»еҠЎе°Ҷиў«иҜҒжҳҺе……ж»ЎжҢ‘жҲҳгҖӮдёҚиҝҮпјҢвҖңеӨҡдҪҚвҖқдёҺдјҡ委е‘ҳиЎЁзӨәпјҢж•°жҚ®е·ІејҖе§ӢиЎЁжҳҺпјҢйҖҡиғҖй—®йўҳвҖңеҸҜиғҪдёҚеҶҚжҒ¶еҢ–вҖқгҖӮдҪҶ他们д№ҹеҗҢж„ҸпјҢвҖңзҺ°еңЁе°ұзЎ®дҝЎйҖҡиғҖе·Із»Ҹи§ҰйЎ¶иҝҳдёәж—¶иҝҮж—©вҖқгҖӮ

гҖҖгҖҖеңЁдјҡи®®дёҠпјҢе®ҳе‘ҳ们иҝҳж•Іе®ҡдәҶзј©иЎЁи®ЎеҲ’пјҢз»ҷеҖҹиҙ·жҲҗжң¬еёҰжқҘдәҶиҝӣдёҖжӯҘдёҠиЎҢеҺӢеҠӣгҖӮд»Һ6жңҲ1ж—ҘејҖе§ӢпјҢзҫҺеӣҪеӣҪеҖәжҢҒжңүйҮҸе°Ҷиў«е…Ғи®ёжҜҸжңҲеҮҸе°‘300дәҝзҫҺе…ғпјҢВ 9жңҲд»Ҫзј©еҮҸе№…еәҰе°Ҷжү©еӨ§иҮіжҜҸжңҲ600дәҝзҫҺе…ғпјҢиҖҢжҠөжҠјиҙ·ж¬ҫж”ҜжҢҒиҜҒеҲёзҡ„жҢҒжңүйҮҸејҖе§Ӣйҳ¶ж®өе°ҶжҜҸжңҲеҮҸе°‘175дәҝзҫҺе…ғпјҢж—ҘеҗҺйҷҚе№…е°ҶеўһиҮі350дәҝзҫҺе…ғгҖӮ

иҷҪ然жңҹиҙ§дәӨжҳ“е‘ҳйҷҚдҪҺдәҶеҠ жҒҜжҠјжіЁпјҢз»ҷйҮ‘д»·жҸҗдҫӣдәҶдёҖдәӣж”Ҝж’‘пјҢдҪҶдәӨжҳ“е‘ҳд»Қеқҡе®ҡең°и®Өдёә6жңҲе’Ң7жңҲйғҪе°ҶеҠ жҒҜ50дёӘеҹәзӮ№пјҢйҡҸеҗҺеңЁ2022е№ҙеү©дёӢзҡ„дёүж¬Ўдјҡи®®дёҠеқҮе°ҶеҠ жҒҜ25дёӘеҹәзӮ№пјҢиҝҷд»Қе°ҶеңЁдёӯй•ҝзәҝеҜ№йҮ‘д»·еҪўжҲҗеҺӢеҲ¶гҖӮ

гҖҖгҖҖжҠ•иө„е·ЁеӨҙиҙқиҺұеҫ·зҡ„зҫҺеӣҪеӣәе®ҡ收зӣҠдё»з®ЎBobВ MillerиЎЁзӨәпјҢдјҡи®®и®°еҪ•жҡ—зӨәпјҢ7жңҲе°ҶжҳҜзҫҺиҒ”еӮЁзҡ„дёҖдёӘе…ій”®иҪ¬жҠҳзӮ№гҖӮ

гҖҖгҖҖеҶҚжқҘдёӨж¬Ў50дёӘеҹәзӮ№зҡ„еҠ жҒҜеҹәжң¬е·Із»ҸжқҝдёҠй’үй’үпјҢвҖң7жңҲд№ӢеҗҺзҡ„ж”ҝзӯ–и·Ҝеҫ„е°ҶеҸ–еҶідәҺйҖҡиғҖи·Ҝеҫ„е’Ңзә жӯЈеҠіеҠЁеҠӣеёӮеңәеӨұиЎЎж–№йқўеҸ–еҫ—зҡ„иҝӣеұ•пјҢвҖқд»–еңЁдјҡи®®и®°еҪ•еҸ‘еёғеҗҺеҶҷйҒ“гҖӮвҖңеҰӮжһңиҝҷдәӣеӣ зҙ ж”№е–„пјҢзҫҺиҒ”еӮЁе°ҶиҺ·еҫ—дёҖдәӣе–ҳжҒҜз©әй—ҙвҖқпјҢеҸҜд»ҘеҮҸе°‘еҠ жҒҜпјҢеҗҰеҲҷпјҢзҫҺиҒ”еӮЁеҸҜиғҪдјҡиў«иҝ«еҠ еӨ§еҜ№з»ҸжөҺзҡ„йҷҗеҲ¶гҖӮ

гҖҖгҖҖеҜ№дәҺеҚіе°ҶеҲ°жқҘзҡ„дёӨж¬ЎеҠ жҒҜеҗҺеҸҜиғҪеҮәзҺ°зҡ„жғ…еҶөпјҢдёҺдјҡ委е‘ҳзҡ„зңӢжі•дёҘйҮҚдёҚдёҖпјҢжңүдәәи®Өдёәд»Ҡе№ҙз§ӢеӨ©е°Ҷе®Ңе…ЁеҒңжӯўеҠ жҒҜпјҢиҝҳжңүдәәи®Өдёә9жңҲгҖҒ11жңҲе’Ң12жңҲзҡ„дјҡи®®дёҠйғҪеә”иҜҘеӨ§е№…еҠ жҒҜ50дёӘеҹәзӮ№гҖӮ

гҖҖгҖҖвҖңзҫҺиҒ”еӮЁдјҡи®®и®°еҪ•дёҺеёӮеңәйў„жңҹеҹәжң¬дёҖиҮҙпјҢзҫҺиҒ”еӮЁзЎ®е®һиЎЁзӨәпјҢеңЁ6жңҲе’Ң7жңҲзҡ„дјҡи®®дёҠеҠ жҒҜ50дёӘеҹәзӮ№еҸҜиғҪжҳҜеҗҲйҖӮзҡ„пјҢвҖқжёЈжү“银иЎҢеҲҶжһҗеёҲSukiВ CooperиЎЁзӨәпјҢвҖңеёӮеңәе…іжіЁзҡ„з„ҰзӮ№еҸҜиғҪд»ҚжҳҜйҖҡиғҖж•°жҚ®е’ҢжҲҗжң¬еҺӢеҠӣзј“и§Јзҡ„иҝ№иұЎгҖӮвҖқ

гҖҖгҖҖвҖңзҫҺе…ғеҸҜиғҪдјҡеҶҚж¬Ўи§ҰеҸҠ5жңҲзЁҚж—©и§ҰеҸҠзҡ„й«ҳдҪҚпјҢеӣ FOMCдјҡи®®зәӘиҰҒе°ҶжҳҫзӨәпјҢзҫҺиҒ”еӮЁз»ҙжҢҒзӣ®еүҚзҡ„й№°жҙҫз«ӢеңәпјҢиҖҢиҝҷеҜ№й»„йҮ‘жҳҜдёӘеқҸж¶ҲжҒҜпјҢвҖқActivTradesй«ҳзә§еҲҶжһҗеёҲRicardoВ EvangelistaиЎЁзӨәгҖӮ

гҖҖгҖҖгҖҗдёүеӨ§иӮЎжҢҮйҪҗ收й«ҳгҖ‘

гҖҖгҖҖеӣ зҫҺиҒ”еӮЁжңҖж–°зҡ„ж”ҝзӯ–дјҡи®®зәӘиҰҒжІЎжңүжҳҫзӨәе®ҳе‘ҳ们еҸҜиғҪеҫҲеҝ«дјҡеҸҳеҫ—жӣҙеҠ й№°жҙҫд»ҘеҜ№жҠ—йҖҡиғҖпјҢзҫҺеӣҪиӮЎеёӮе‘Ёдёү收й«ҳпјҢжҡ—зӨәзҫҺеӣҪиӮЎеёӮиҝӣдёҖжӯҘдјҒзЁіпјҢзҹӯзәҝжңүжңӣ继з»ӯйңҮиҚЎеҸҚеј№пјҢеҸҜиғҪдјҡжү“еҺӢй»„йҮ‘зҡ„йҒҝйҷ©йңҖжұӮгҖӮ

гҖҖгҖҖBairdжҠ•иө„зӯ–з•ҘеҲҶжһҗеёҲRossВ MayfieldиЎЁзӨәпјҢвҖңеҲ°9жңҲж—¶пјҢзҫҺиҒ”еӮЁе°ҶжҺҢжҸЎеӨ§йҮҸз»ҸжөҺж•°жҚ®пјҢд»ҘеҶіе®ҡд№ӢеҗҺеҰӮдҪ•иЎҢеҠЁпјҢеӣ жӯӨ他们е°Ҷ继з»ӯдҝқжҢҒеҗ„з§ҚйҖүйЎ№гҖӮвҖқ

жҲӘиҮіж”¶зӣҳпјҢйҒ“зҗјж–Ҝе·ҘдёҡжҢҮж•°дёҠж¶Ё191.66зӮ№пјҢжҲ–0.6%пјҢиҮі32120.28зӮ№пјӣж Үжҷ®500жҢҮж•°дёҠж¶Ё37.25зӮ№пјҢжҲ–0.95%пјҢиҮі3978.73зӮ№пјӣзәіж–Ҝиҫҫе…ӢжҢҮж•°дёҠж¶Ё170.29зӮ№пјҢжҲ–1.51%пјҢиҮі11434.74зӮ№гҖӮ

гҖҖгҖҖе‘ЁеӣӣпјҢзҫҺеӣҪе•ҶеҠЎйғЁе°Ҷе…¬еёғ第дёҖеӯЈеӣҪеҶ…з”ҹдә§жҖ»еҖј(GDP)зҺҜжҜ”е№ҙзҺҮзҡ„дҝ®жӯЈеҖјпјҢеҲҶжһҗеёҲйў„и®ЎпјҢж•°жҚ®е°Ҷдјҡиў«е°Ҹе№…дёҠдҝ®пјҢд№ӢеүҚе…¬еёғзҡ„еҲқеҖјдёәиҗҺзј©1.4%гҖӮ

гҖҖгҖҖе‘Ёдә”е°Ҷе…¬еёғзҡ„дёӘдәәж¶Ҳиҙ№ж”ҜеҮә(PCE)зү©д»·жҢҮж•°е°ҶжҸҗдҫӣиҝӣдёҖжӯҘзәҝзҙўпјҢзңӢзңӢж¶Ҳиҙ№иҖ…ж”ҜеҮәд»ҘеҸҠйҖҡиғҖжҳҜеҗҰеғҸе…¶д»–жҢҮж ҮжүҖжҳҫзӨәзҡ„йӮЈж ·еңЁ3жңҲе·Із»Ҹи§ҰйЎ¶гҖӮ

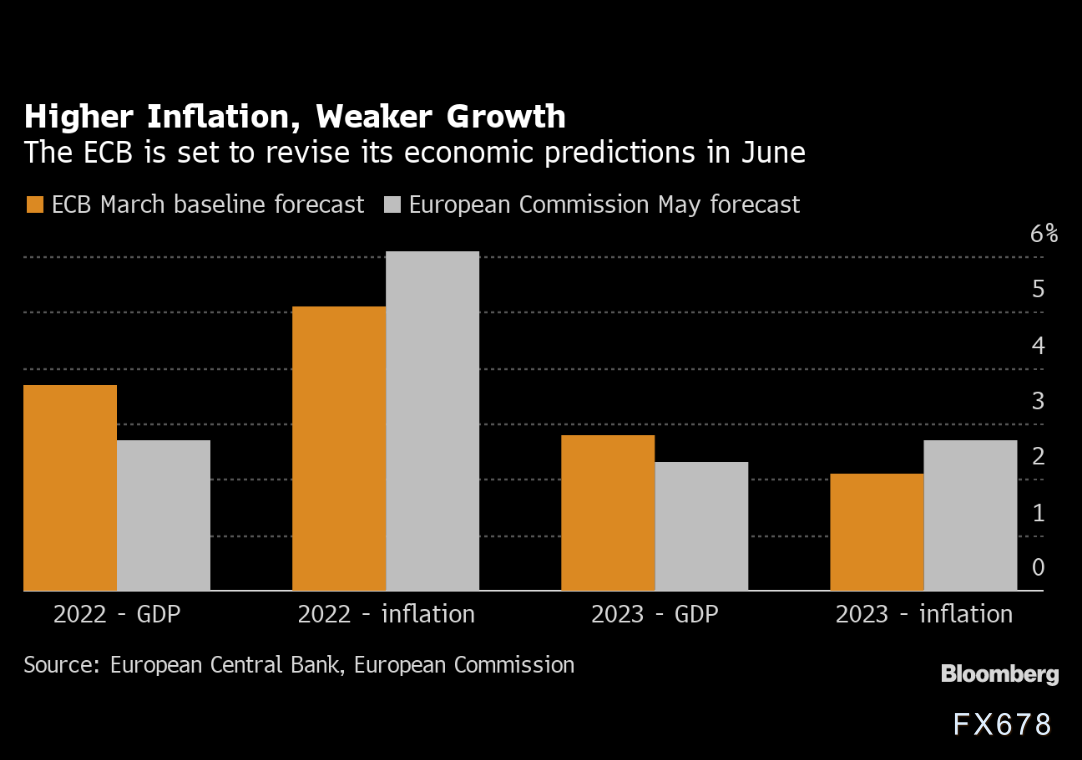

гҖҖгҖҖгҖҗ欧жҙІеӨ®иЎҢеүҜиЎҢй•ҝGuindosпјҡжҳҜеҗҰд»ҘжӣҙеӨ§е№…еәҰеҠ жҒҜеҸ–еҶідәҺз»ҸжөҺеүҚжҷҜгҖ‘

гҖҖгҖҖ欧жҙІеӨ®иЎҢеүҜиЎҢй•ҝLuisВ deВ GuindosиЎЁзӨәпјҢжңүзҗҶз”ұеҒҮи®ҫиҙҹеҲ©зҺҮе°ҶеңЁз¬¬дёүеӯЈеәҰз»“жқҹд№ӢеүҚж¶ҲеӨұпјҢжҳҜеҗҰжӣҙжҝҖиҝӣеҠ жҒҜе°ҶеҸ–еҶідәҺз»ҸжөҺеүҚжҷҜгҖӮ

гҖҖгҖҖеңЁжҺҘеҸ—еҪӯеҚҡз”өи§ҶйҮҮи®ҝж—¶пјҢGuindosж”ҜжҢҒдәҶеӨ®иЎҢиЎҢй•ҝжӢүеҠ еҫ·жҡ—зӨәжңүдёӨж¬Ў25дёӘеҹәзӮ№е№…еәҰеҠ жҒҜзҡ„иҙ§еёҒж”ҝзӯ–и·ҜзәҝеӣҫгҖӮеҪ“иў«й—®еҸҠжҳҜеҗҰжңүеҝ…иҰҒеғҸдёҖдәӣе®ҳе‘ҳеёҢжңӣзҡ„йӮЈж ·йҮҮеҸ–жӣҙеӨ§еҠӣеәҰиЎҢеҠЁж—¶пјҢд»–иҜҙпјҢиҝҷе°ҶеҸ–еҶідәҺеҪ“ж—¶зҡ„ж•°жҚ®е’Ңйў„жөӢгҖӮ

гҖҖгҖҖвҖңиЎҢй•ҝз»ҷеҮәзҡ„жҢҮзӨәйқһеёёзҗҶжҷәпјҢйқһеёёи°Ёж…ҺпјҢвҖқВ GuindosиҜҙгҖӮ欧жҙІеӨ®иЎҢе°ҶеңЁз¬¬дёүеӯЈеәҰеҒңжӯўиө„дә§иҙӯд№°пјҢвҖңеҫҲжҳҺжҳҫпјҢиҝҷдҪҝжҲ‘们еҸҜд»ҘеңЁ7жңҲд»ҪйҰ–ж¬ЎеҠ жҒҜпјҢжҲ‘и®ӨдёәпјҢжңүзҗҶз”ұиҜҙпјҢеңЁз¬¬дёүеӯЈеәҰжң«зҡ„ж—¶еҖҷпјҢиҙҹеҲ©зҺҮе°ҶжҲҗдёәеҺҶеҸІгҖӮвҖқ

гҖҖгҖҖGuindosиҜҙпјҢж”ҝзӯ–и·Ҝеҫ„е°ҶеҸ–еҶідәҺдёә6жңҲ9ж—Ҙдјҡи®®жүҖеҒҡзҡ„жңҖж–°з»ҸжөҺйў„жөӢпјҢиҝҷдәӣйў„жөӢдёҚдјҡдёҺ欧зӣҹ委е‘ҳдјҡдёҠе‘ЁеҸ‘еёғзҡ„йў„жөӢвҖңжңүеҫҲеӨ§дёҚеҗҢвҖқгҖӮ

гҖҖгҖҖеҪ“иў«й—®еҸҠзӣ®еүҚдёә-0.5пј…зҡ„еӯҳж¬ҫеҲ©зҺҮеҲ°9жңҲд№ӢеүҚжҳҜеҗҰеҸҜиғҪе·Із»ҸиҫҫеҲ°жӯЈеҖјж—¶--иҝҷж„Ҹе‘ізқҖиҮіе°‘йңҖиҰҒдёҖж¬Ўе№…еәҰи¶…иҝҮ25дёӘеҹәзӮ№зҡ„еҠ жҒҜпјҢд»–иҜҙпјҢвҖңиҝҷе°ҶеҸ–еҶідәҺеүҚжҷҜгҖӮвҖқ

гҖҖгҖҖвҖңи®©жҲ‘们зңӢзңӢдјҡеҸ‘з”ҹд»Җд№ҲпјҢвҖқВ GuindosиҜҙгҖӮВ вҖңдҪ зҹҘйҒ“жҲ‘们дҫқиө–ж•°жҚ®пјҢжҲ‘们жҖ»жҳҜејәи°ғиҝҷдёҖзӮ№гҖӮвҖқ

гҖҖгҖҖеҲ°зӣ®еүҚдёәжӯўпјҢ欧жҙІеӨ®иЎҢе·Із»ҸжңүдёүдҪҚеҶізӯ–иҖ…е…¬ејҖиЎЁзӨәдәҶеҠ жҒҜ50дёӘеҹәзӮ№зҡ„жғіжі•пјҢеёҢжңӣд»ҘжӯӨжқҘеұ•зӨә欧жҙІеӨ®иЎҢжҠ—еҮ»йҖҡиғҖзҡ„еҶіеҝғгҖӮ

гҖҗж–°иҘҝе…°иҒ”еӮЁдё»еёӯпјҡе°ҶжҢүйҳІжӯўйҖҡиғҖйў„жңҹеӨұжҺ§зҡ„жӯҘи°ғеҠ жҒҜгҖ‘

гҖҖгҖҖж–°иҘҝе…°иҒ”еӮЁдё»еёӯеҘҘе°”иЎЁзӨәпјҢеӨ®иЎҢйңҖжҢүйҳІжӯўйҖҡиғҖйў„жңҹеӨұжҺ§зҡ„жӯҘи°ғеҠ жҒҜгҖӮ

гҖҖгҖҖвҖңжҲ‘们и®ӨдёәпјҢжңҖеқҸзҡ„жғ…еҶөжҳҜ(жӣҙй«ҳзҡ„)йҖҡиғҖйў„жңҹжҢҒз»ӯеӯҳеңЁпјҢжҲ‘们жғіиҰҒз«ӯеҠӣйҒҝе…Қиҝҷз§Қз»“жһңпјҢвҖқВ еҘҘе°”е‘ЁеӣӣеңЁжғ зҒөйЎҝжҺҘеҸ—еҪӯеҚҡз”өи§ҶйҮҮи®ҝж—¶з§°гҖӮвҖңдәә们еҜ№жңӘжқҘдёӨе№ҙгҖҒжңӘжқҘдә”е№ҙйҖҡиғҖж°ҙе№ізҡ„зңӢжі•пјҢжҲ‘们еёҢжңӣдҝқжҢҒзЁіе®ҡгҖӮвҖқ

гҖҖгҖҖж–°иҘҝе…°жңӘжқҘдёӨе№ҙзҡ„йҖҡиғҖйў„жңҹе·ІеҚҮиҮі3.29пј…пјҢдә”е№ҙйҖҡиғҖйў„жңҹе·ІеҚҮиҮі2.42пј…гҖӮж–°иҘҝе…°еӨ®иЎҢзҡ„зӣ®ж ҮжҳҜиҰҒе°ҶйҖҡиғҖзҺҮз»ҙжҢҒеңЁ1-3пј…зҡ„еҢәй—ҙгҖӮ

гҖҖгҖҖиҜҘеӨ®иЎҢе‘Ёдёүиҝһз»ӯ第дәҢж¬ЎеңЁеҶізӯ–дјҡи®®дёҠи°ғеҚҮе®ҳж–№зҺ°йҮ‘еҲ©зҺҮ50дёӘеҹәзӮ№пјҢиҮі2пј…пјҢ并预жөӢжңӘжқҘ15дёӘжңҲе°ҶеҶҚеҚҮжҒҜ200дёӘеҹәзӮ№гҖӮ

гҖҖгҖҖвҖңжҲ‘们еёҢжңӣеҚҮжҒҜеҲ°4пј…е·ҰеҸіпјҢвҖқВ еҘҘе°”иЎЁзӨәгҖӮвҖңжҲ‘дёҚиғҪе…·дҪ“жүҝиҜәжҲ‘们дјҡеңЁд»Җд№Ҳж—¶еҖҷжҖҺд№ҲеҒҡпјҢжҲ‘们йңҖиҰҒеғҸжүҖжңүдәәдёҖж ·и§Ҷж•°жҚ®иҖҢе®ҡгҖӮдҪҶжҲ‘们зҡ„ж„ҸеӣҫжҳҜпјҢиҮіе°‘иҝҳжңүеҮ ж¬Ў50дёӘе’Ң25дёӘеҹәзӮ№зҡ„еҠ жҒҜиЎҢеҠЁгҖӮвҖқ

ж•ҙдҪ“жқҘзңӢпјҢе°Ҫз®ЎзҫҺеӣҪ4жңҲж ёеҝғиҖҗз”Ёе“Ғи®ўеҚ•еўһй•ҝж”ҫзј“пјҢIIFе°Ҷ2022е№ҙе…ЁзҗғGDPеўһй•ҝйў„дј°еҮҸеҚҠпјҢе“ҲдҪӣз»ҸжөҺеӯҰ家Rogoffйў„и®Ўдё–з•ҢжӯЈиҝҲе…Ҙжӣҙй«ҳйҖҡиғҖеҺӢеҠӣзҡ„вҖңж–°ж—¶д»ЈвҖқпјҢдҝ„еҶӣзҢӣж”»д№Ңе…Ӣе…°дёңйғЁпјҢиҝҷдәӣйғҪз»ҷйҮ‘д»·жҸҗдҫӣж”Ҝж’‘пјҢдҪҶзҫҺиҒ”еӮЁгҖҒ欧жҙІеӨ®иЎҢгҖҒж–°иҘҝе…°иҒ”еӮЁзӯүе…ЁзҗғеӨҡж•°еӨ®иЎҢжңӘжқҘдёҖж®өж—¶й—ҙеҶ…ж–ҷе°ҶиҝӣдёҖжӯҘеҠ жҒҜпјҢиҝҷе°ҶеңЁдёӯзәҝеҜ№йҮ‘д»·еҪўжҲҗеҺӢеҲ¶пјҢзҹӯзәҝиө°еҠҝеҸҳж•°иҫғеӨ§гҖӮжҠҖжңҜйқўжқҘзңӢпјҢе‘ЁдәҢгҖҒе‘ЁдёүйҮ‘д»·дёӨж¬ЎдёҠз ҙж—Ҙзәҝеёғжһ—зәҝдёӯиҪЁеҸ—йҳ»еҗҺпјҢзҹӯзәҝдёӢиЎҢйЈҺйҷ©жҳҫи‘—еўһеҠ гҖӮ

гҖҖгҖҖеҢ—дә¬ж—¶й—ҙ10:35пјҢзҺ°иҙ§й»„йҮ‘зҺ°жҠҘ1851.19зҫҺе…ғ/зӣҺеҸёгҖӮ

й»„йҮ‘зҪ‘еЈ°жҳҺпјҡй»„йҮ‘зҪ‘иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ