兴业投资:原油生产受损&库存下降,美油飙升逾3%

2020年9月16日

国际油价周二大幅飙升,因美国墨西哥湾沿岸原油生产设施受飓风影响关停,导致原油供应中断,以及中国经济数据乐观,提振原油需求前景。此外,美国原油库存大幅下降也为油价提供支持。但需求担忧挥之不去,国际能源署预计需求复苏速度慢于预期,这限制了油价涨幅。截止美国收盘,美国WTI原油10月期货收涨1.21美元,或3.24%,报38.51美元/桶,最高触及38.63美元/桶,最低跌至37.05美元/桶;布伦特原油11月期货收涨0.98美元,或2.47%,报40.62美元/桶,盘中最高触及40.79美元/桶,最低跌至39.36美元/桶。

周二早些时候,来自世界第二大石油消费国中国的数据显示,8月份工业产值和零售额的增幅高于预期,这重新燃起了人们对中国经济稳步复苏的希望,提振了原油需求前景,推动油价稳步走高。

继劳拉之后,飓风萨利再度对墨西哥湾的石油生产与炼厂运行产生影响,此前由于飓风劳拉带来的断电,查尔斯湖附近的Citogo与菲利普66仍处于关闭状态,而目前为了应对萨利,路易斯安娜州东部的两家炼厂开始预防性关闭,合计产能大约在50万桶/日。美国原油供应下降为油价上行提供支持。

然而,从飓风的烈度以及轨迹来看,预计萨利影响幅度不及劳拉,但依然对墨西哥湾地区炼厂的开工率产生拖累,由于炼厂进入秋检阶段,不排除部分炼厂提前进入秋检,原油需求淡季的特征将会更加明显,油价上行的空间或将受限。

与此同时,国际能源署(IEA)在周二发布的最新能源市场展望月度报告中指出,随着新冠疫情的卷土重来使得需求复苏脱离了轨道,全球石油市场前景现已变得“更加脆弱。”OPEC将月度石油产量提高了83万桶/日,沙特和阿联酋引领增产。OPEC 8月产量为2451万桶/日,沙特供应量增加50万桶/日,至894万桶/日,仍低于8月OPEC+的配额;阿联酋的产量增加了24万桶/日,达到311万桶/日,比目标高52万桶/日;总体而言,OPEC国家8月配额的遵守率为95%。IEA预计2020年下半年原油需求复苏会明显减速,将2020年原油日需求量预测下调20万桶,至9170万桶,因面对世界许多地区新冠病例的急增,前路将会充满坎坷。同时维持2021年原油需求预估为9710万桶/天不变。

IEA的悲观预期与主要产油国和贸易商的预测一致。OPEC周一表示,受新冠疫情影响,2020年全球石油需求降幅将超过此前的预测,且明年的复苏速度将慢于预期。将于周四举行的OPEC+联合部长级监督委员会(JMMC)会议预计不会就进一步减产提出建议,而是重点讨论当前减产协议的执行和补偿性减产。

英国石油公司(BP)的最新预测也为油价上行构成压力。英国石油公司预计,即便不考虑更强有力的气候变化政策,全球石油消费也将在2020年代初触顶,反映出新冠疫情对能源行业分析与预期造成的巨大影响。与去年相比,英国石油公司发布的《2020年能源前景》将全球石油消费触顶的年限提前了十年 (2030-2020)。多数大型能源企业的内部分析目前仍保持2030年前后石油需求达到峰值的预计,但上周挪威船级社的表态以及英国石油公司刚刚发布的报告,或许是形成新共识的信号。

此外,美国石油学会(API)最新数据显示,截至9月11日当周,API原油库存减少951.7万桶至4.946亿桶,前值增加297万桶,预期增加204.9万桶;库欣原油库存减少79.8万桶,前值增加260.8万桶;汽油库存增加376.2万桶,前值减少689.2万桶,预期减少56.7 万桶;精炼油库存减少112.3万桶,前值增加229万桶,预期增加40万桶。上周美国原油库存意外大幅下降,而汽油库存激增。API报告公布后,美油和布油扩大升势。战略能源与经济研究部总裁迈克尔?林奇认为,接下来几个月,可能看到(库存)稳定增长,尤其是原油库存,除非美国经济活动切实地回升。这通常是季节性增长,而需求仍低于正常水平,使得情况复杂化。

接下来,市场参与者将关注美国能源情报署(EIA)每周原油库存报告。预计截至9月11日当周原油库存将增加204.9万桶,此前一周美国原油库存增加203.2万桶至5.005亿桶,连续6周下降后首度增加,且创7月24日当周以来新高。当然,投资者将继续密切留意美元走势和关注国际贸易关系和冠状病毒相关的事态发展及其对全球市场的影响,以寻找石油的任何短期交易机会。

美元指数

美元指数周二早盘短暂上探93.062水平后走低,触及92.782多日新低,因疫苗研发的积极消息及企业并购交易助涨市场冒险情绪,进而削弱了美元的避险需求。此外,投资者寄望美联储在为期两天的政策会议上坚持其宽松政策立场,也降低了美元吸引力。但随后由于美国工业生产增长和进口物价涨幅超预期,支撑通胀压力正在积聚,这支持美元指数反弹触及93.112盘中高点,最终小幅收高于93.062水平。

纽约联储公布的制造业调查显示,9月总体商业环境指数从8月的3.7升至17,远高于市场预期的6。新订单指数攀升9点至7.1,表明订单略有增长;发货量指数上升7点至14.1,表明发货量显著增长。雇员人数指数稳定在2.6,表明就业水平几乎没有变化。未来商业环境指数上升6点至40.3,表明企业对未来环境仍持乐观态度。

美联储周二公布的美国8月份工业生产环比增长0.4%,逊于市场预期的1%,7月增幅由3%上修为3.5%。“制造业产出在8月份继续改善,增长了1.0%,但自6月份以来,大多数制造业的增长已经逐渐放缓。8月产能利用率上升了0.3个百分点,达到71.4%,比1972-2019年的长期平均水平低了8.4个百分点,但比4月份的低点高了7.3个百分点。美国8月工业生产连续第四个月增长,但复苏显示出放缓迹象,这表明随着新冠疫情持续,企业设备投资的疲软可能会持续到今年年底。尽管消费品支出的强劲、美元走弱和低利率仍在支撑制造业活动,但增长可能会在此基础上进一步放缓。美联储周二发布的这份报告巩固了劳动力市场数据传递的信息,即由于疫情持续和财政刺激措施纷纷结束,整体经济活动陷入停滞。

美国国会的一批民主党和共和党议员公布了一项1.5万亿美元的新冠援助议案,他们希望这将打破僵局,但遭到保守派和自由派的抨击,美国众议院议长佩洛希周二表示,民主党愿意推迟10月休会,以便与共和党就一项新的新冠援助法案达成协议。在距离美国总统和国会选举不到两个月之际,国会和白宫一直未能就第五项新冠援助法案达成一致。

日内市场参与者关注的焦点是美联储政策会议,本周会议将是主席鲍威尔宣布提高对通胀容忍度后的首次会议。我们预计,美联储决策者对于通胀率将低于2%的这一经济预估将延长至2023年,这可能强化对利率将在长期内维持低位的预期。美联储对中期经济前景“相当大风险”的评估可能仍会保留在声明中。经济预测摘要将把预测延长到2023年,可能上调2020年GDP增长预期、下调失业率预期。而点阵图将是市场关注的重点,如果点阵图预示美联储将于2023年升息,股市和大宗商品将遭抛售,美元将走强。

技术分析

美国原油

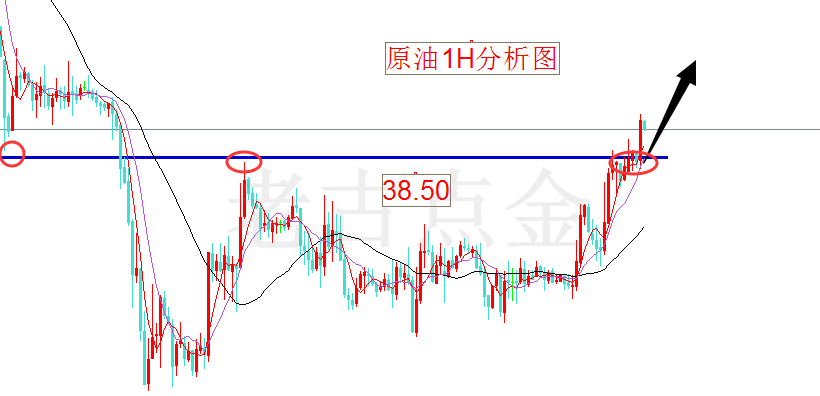

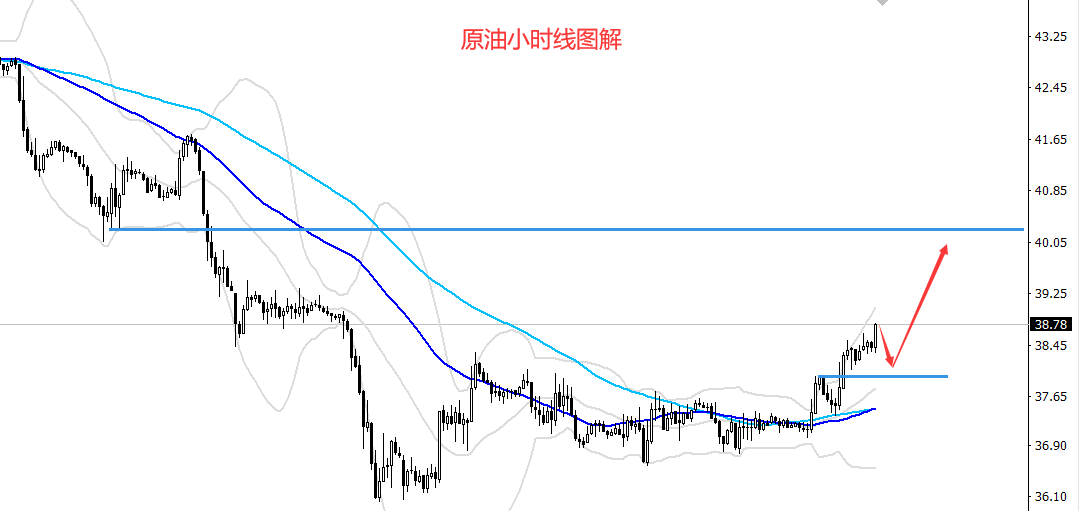

日图:保利加通道下滑,油价自下轨回升;14和20日均线看跌;随机指标走高。

4小时图:保利加通道扩散,油价在上轨上方发展;14和20均线看涨;随机指标进入超买区。

1小时图:保利加通道上扬,油价靠近上轨发展;14和20小时均线看涨;随机指标进入超买区。

综述:预计日内油价将在37.80-40.20区间内震荡,可尝试高抛低吸。上方阻力关注9月8日高点39.30,突破后将上探9月7日高点39.50,然后是9月3日低点40.20和9月2日低点41.20,以及9月7日高点41.80和8月27日低点42.30;而下方支持留意9月16日低点38.35,跌破将下探9月11日高点37.80,然后是9月15日低点37.05和9月11日低点36.65,以及9月8日低点36.10和6月11日低点35.40。

布伦特原油

日图:保利加通道下滑,油价向中轨回升;14和20日均线看跌;随机指标走高。

4小时图:保利加通道扩散,油价在上轨上方发展;14和20均线看涨;随机指标进入超买区。

1小时图:保利加通道上扬,油价靠近上轨发展;14和20小时均线看涨;随机指标进入超买区。

综述:预计日内油价将在38.90-42.40区间内震荡,可尝试高抛低吸。上方阻力关注9月9日高点41.20,突破将上探9月8日高点42.20,然后是9月7日高点42.40和9月3日低点43.10,以及8月21日低点43.60和9月4日高点44.50;而下方支持留意9月16日低点40.55,跌破将下探9月14日高点40.05,然后是9月14日低点39.30和6月16日低点38.90,以及6月2日低点38.25和6月15日低点37.20。

周三关注:

美国8月零售销售

美国9月NAHB房价指数

美国EIA每周原油库存报告

美联储货币政策会议

美国7月国际资本流入

实用的黄金投资指南,分享精品投资理财诀窍,带你走上财富增值之路!股市暴跌人人都亏了,黄金投资我却赚钱了!支持贵金属1秒查行情,菜单栏点击“金饰”“黄金”“白银”等关键词便可知晓即时行情报价。亲,你关注金价波动吗?你想抄底黄金吗?