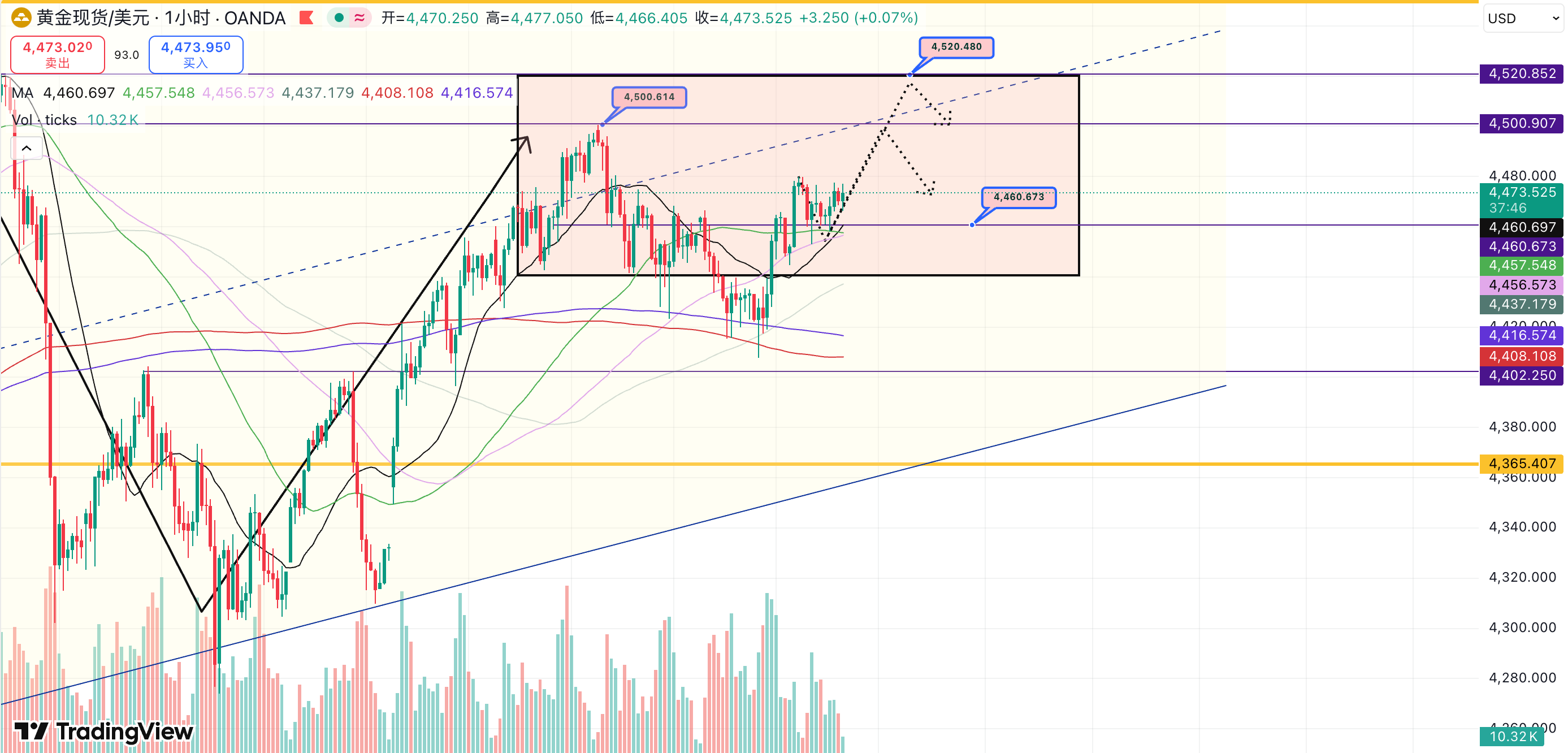

对于专业投资者而言,每年一月份实施的彭博商品指数权重调整不仅是数据上的更迭,更是一场涉及数千亿美元追踪资金的「结构性流动性转移」。作为全球最具影响力的商品基准指数之一,彭博商品指数的权重重估机制往往会对黄金、白银等贵金属产生显著的被动交易压力。

一、 权重重估的核心逻辑:生产量与流动性的再平衡

彭博商品指数的权重分配并非固定不变,其核心机制基于两大指标:流动性(2/3)与生产量(1/3)。

流动性因子: 反映了该商品在期货市场的交易活跃度。

生产量因子: 反映了该商品在实体经济中的重要性。

对贵金属的意义: 当金价或银价在过去一年出现大幅波动且成交量激增时(如 2024-2025 年的牛市),其流动性评分会上升,理论上会推高其次年的目标权重。然而,BCOM 设有**「单一商品 15%」及「单一板块 33%」**的权重上限(Cap),这导致贵金属板块常因触及上限而面临「技术性减仓」的压力。

二、 2026 年重估背景下的「被动抛售」与「增持」效应

由于 2025 年黄金价格多次刷新历史新高,贵金属板块在指数中的实际市值权重往往会超过其目标权重。

结构性获利了结: 当指数在每年一月进行再平衡(Rebalancing)时,追踪 BCOM 的交易所交易产品(ETPs)和机构基金必须卖出价格表现优异的资产(通常是黄金),转而买入表现落后或权重调升的资产。

金银比的溢出效应: 如果白银的流动性增速超过黄金,白银在贵金属板块内的分配占比可能提升。对于专业交易员而言,这意味着在一月的第一周,白银可能获得相对于黄金的「被动买盘支撑」。

三、 市场流动性与基差(Basis)的变动

彭博商品指数的调整通常在 1 月份的第 6 至第 10 个工作日进行。这段时间内,贵金属市场常出现以下现象:

跨期价差波动: 被动基金需要进行展期(Roll)或调整持仓规模,这会直接影响期货市场的近远月价差。

现货与期货的分离: 指数调整主要发生在期货市场。大量被动卖单涌入 Comex 仓库相关合约时,短期内可能压制期货价格,导致期现价差收窄或基差出现异动。

四、 投资策略:如何利用指数调整期?

专业投资者应关注以下三个维度来优化仓位:

反向操作机会: 历史数据显示,由指数重估引起的价格波动通常是暂时性且非基本面的。若黄金因权重调低而出现技术性回落,往往为长期多头提供了更佳的入场点。

板块间套利: 观察能源(如天然气、原油)与贵金属之间的权重此消彼长。若能源板块权重因产量下降而大幅调降,资金流向贵金属的溢出效应将支撑金价。

监控 CTA 策略的共振: 当被动资金进行调整时,常会触发商品交易顾问(CTA)的趋势跟随模型。投资者需警惕指数调整诱发的连锁止损盘。

结论

彭博商品指数权重重估是贵金属市场每年的「固定变量」。在当前宏观环境复杂化的背景下,理解这种来自指数底层逻辑的资金流向,有助于投资者在波动中区分「噪音」与「趋势」。权重的下调并不代表基本面的转向,而是市场机制下的自动获利了结。

实用的黄金投资指南,分享精品投资理财诀窍,带你走上财富增值之路!股市暴跌人人都亏了,黄金投资我却赚钱了!支持贵金属1秒查行情,菜单栏点击“金饰”“黄金”“白银”等关键词便可知晓即时行情报价。亲,你关注金价波动吗?你想抄底黄金吗?