гҖҖгҖҖ2жңҲ24ж—ҘпјҢдәә民银иЎҢеҸ‘еёғгҖҠ2022е№ҙ第еӣӣеӯЈеәҰдёӯеӣҪиҙ§еёҒж”ҝзӯ–жү§иЎҢжҠҘе‘ҠгҖӢпјҢжң¬ж¬ЎжҠҘе‘Ҡжӣҙе…іжіЁжө·еӨ–з»ҸжөҺйҮ‘иһҚйЈҺйҷ©пјҢзү№еҲ«жҢҮеҮәдәҶеҖјеҫ—е…іжіЁзҡ„й—®йўҳе’Ңи¶ӢеҠҝпјҡ

гҖҖгҖҖ第дёҖпјҢжө·еӨ–й«ҳйҖҡиғҖеӣһиҗҪзҡ„е№…еәҰе’ҢйҖҹеәҰеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮеҪ“еүҚпјҢеӣҪйҷ…иғҪжәҗзӯүеӨ§е®—е•Ҷе“Ғд»·ж јд»ҚеҸ—ең°зјҳеҶІзӘҒжү°еҠЁпјҢе…Ёзҗғдҫӣеә”й“ҫеҺӢеҠӣжҖ»дҪ“жңүжүҖзј“и§ЈпјҢдҪҶиҝҳйқўдёҙйғЁеҲҶеӣҪ家дҫӣеә”й“ҫиҝ‘еІёеҢ–гҖҒеҸӢеІёеҢ–зӯүдҝқжҠӨдё»д№үжҺӘж–Ҫзҡ„жҢ‘жҲҳгҖӮ

гҖҖгҖҖ第дәҢпјҢе…Ёзҗғз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еӨ§гҖӮйҷӨдәҶең°зјҳж”ҝжІ»еҶІзӘҒгҖҒиғҪжәҗзҹӯзјәгҖҒйҖҡиғҖй«ҳдјҒеӨ–пјҢиҙ§еёҒж”ҝзӯ–收зҙ§еҜ№з»ҸжөҺдёӢиЎҢд№ҹжңүеҪұе“ҚпјҢдё»иҰҒеҸ‘иҫҫз»ҸжөҺдҪ“еҝ«йҖҹеҠ жҒҜзҡ„зҙ§зј©ж•Ҳеә”е…·жңүж»һеҗҺжҖ§е’ҢзҙҜз§Ҝж•Ҳеә”пјҢеҜ№е…Ёзҗғз»ҸжөҺеўһй•ҝзҡ„жӢ–зҙҜеҸҜиғҪи¶…еҮәйў„жңҹгҖӮ

гҖҖгҖҖ第дёүпјҢдёҖдәӣйўҶеҹҹйҮ‘иһҚйЈҺйҷ©жҒҗеҠ еҝ«жҡҙйңІгҖӮдёҖжҳҜжөҒеҠЁжҖ§ж”¶зҙ§еҠ еү§йҮ‘иһҚеёӮеңәзҡ„и°ғж•ҙпјҢеёҰеҠЁиө„дә§д»·ж јеӨ§е№…жіўеҠЁгҖӮдәҢжҳҜзҫҺиҒ”еӮЁеҠ жҒҜеҠ йҖҹйҒҝйҷ©иө„йҮ‘еӣһжөҒзҫҺеӣҪпјҢе…¶д»–еӣҪ家зү№еҲ«жҳҜеҸ‘еұ•дёӯз»ҸжөҺдҪ“зҡ„иө„жң¬жөҒеҮәеҺӢеҠӣдёҠеҚҮгҖӮдёүжҳҜејәеҠҝзҫҺе…ғдёҺжң¬еӣҪз»ҸжөҺеүҚжҷҜжҒ¶еҢ–еҺӢеҠӣеҸ еҠ пјҢзҫҺе…ғеҖәеҠЎиҙҹжӢ…иҫғйҮҚзҡ„ж–°е…ҙеёӮеңәз»ҸжөҺдҪ“еҒҝеҖәиғҪеҠӣйқўдёҙиҖғйӘҢгҖӮ

гҖҖгҖҖеңЁжң¬жңҹи¶ӢеҠҝи§ӮзӮ№еҲҶдә«дёӯпјҢжҲ‘们йҮҚзӮ№жҺўи®ЁдёҖдёӢе№ҙеҶ…еӣҪйҷ…еёӮеңәд»Җд№Ҳж—¶еҖҷжңүеҸҜиғҪзңҹжӯЈиҝҺжқҘй«ҳйЈҺйҷ©й«ҳжіўеҠЁж—¶жңҹпјҢжҠ•иө„иҖ…йңҖжҸҗй«ҳйЈҺйҷ©йҳІиҢғж„ҸиҜҶжҲ–规йҒҝй«ҳйЈҺйҷ©зҡ„ж—¶й—ҙиҠӮзӮ№пјҢдёҖ家д№ӢиЁҖпјҢд»…дҫӣеҸӮиҖғгҖӮ

гҖҖгҖҖйҮ‘иһҚиө„дә§д»·ж јиҝӣе…Ҙй«ҳйЈҺйҷ©й«ҳжіўеҠЁзҡ„ж №жәҗеҫҖеҫҖжҳҜдјҙйҡҸйҮ‘иһҚзі»з»ҹзҡ„жөҒеҠЁжҖ§еҚұжңәпјҢеҺҶеҸІең°зңӢпјҢ笔иҖ…и®ӨдёәеҸӘиҰҒзҫҺиҒ”еӮЁеңЁжҢҒз»ӯзҡ„иҝӣиЎҢйҮҸеҢ–зҙ§зј©пјҢеҚізј©иЎЁпјҢиҝҷиҝҹж—©дјҡеҸ‘з”ҹгҖӮ2020е№ҙ第дёҖеӯЈеәҰе°ұзҲҶеҸ‘дәҶжөҒеҠЁжҖ§еҚұжңәгҖӮ

гҖҖгҖҖиҝ‘ж—Ҙд»ҘжқҘпјҢдёҖдәӣеҚҺе°”иЎ—и‘—еҗҚз»ҸжөҺеӯҰ家е’ҢеӯҰиҖ…们з»ҸиҝҮз ”з©¶еҗҺи®ӨдёәпјҢзҫҺиҒ”еӮЁеҸҜиғҪйңҖиҰҒе°ҶеҲ©зҺҮжҸҗй«ҳиҮі6.5%д»ҘйҒҸеҲ¶йҖҡиғҖпјҢиҜҘз ”з©¶е°–й”җжү№иҜ„дәҶзҫҺиҒ”еӮЁжңҖеҲқеҜ№зү©д»·дёҠж¶ЁеҸҚеә”зј“ж…ўзҡ„еҒҡжі•гҖӮеҗҢж—¶и®ӨдёәзҫҺиҒ”еӮЁд»Қ然еҜ№з»ҸжөҺеүҚжҷҜиҝҮдәҺд№җи§ӮпјҢ他们е°ҶйңҖиҰҒз»ҷз»ҸжөҺеёҰжқҘдёҖдәӣз—ӣиӢҰпјҢд»ҘжҺ§еҲ¶зү©д»·гҖӮ

гҖҖгҖҖ

гҖҖгҖҖиҝҷж¬ЎеӯҰжңҜз ”з©¶еҜ№зҫҺиҒ”еӮЁе®һзҺ°иҪҜзқҖйҷҶзҡ„иғҪеҠӣжҸҗеҮәдәҶиҙЁз–‘пјҢеҗҢж—¶дёҚи®ӨдёәзҫҺиҒ”еӮЁеҸҜд»ҘеңЁ2025е№ҙеә•д№ӢеүҚпјҢе°ҶйҖҡиғҖжҒўеӨҚеҲ°2%зҡ„зӣ®ж ҮпјҢ并дҝқиҜҒдёҚдјҡеҮәзҺ°иҪ»еәҰиЎ°йҖҖгҖӮз ”з©¶дёӯзҡ„и®Ўз®—жңәжЁЎеһӢжҳҫзӨәпјҢеҲ©зҺҮе°ҶеңЁ2023е№ҙдёӢеҚҠе№ҙиҫҫеҲ°5.6%жҲ–6%пјҢз”ҡиҮіжҳҜ6.5%зҡ„еі°еҖјгҖӮ

гҖҖгҖҖеҸҜд»Ҙйў„и§Ғзҡ„жҳҜпјҢзҫҺиҒ”еӮЁеңЁжңӘжқҘиҮіе°‘ж•°жңҲзҡ„е‘ЁжңҹйҮҢпјҢд»Қе°Ҷз»ҙжҢҒй№°жҙҫеҹәи°ғпјҢдҝқжҢҒдёҺе…¶д»–дё»иҰҒйқһзҫҺиҙ§еёҒзҡ„й«ҳеҲ©е·®пјҢиҝҷзӣёеҪ“дәҺжҳҜдёҖдёӘеёёйҮҸпјҢд№ҹжҳҜз»ҙзі»зҫҺе…ғејәеҠҝзҡ„дё»иҰҒеӣ зҙ пјҢиҖҢеҸҳйҮҸеҲҷжҳҜең°зјҳеұҖеҠҝпјҢе°Өе…¶жҳҜд№Ңе…Ӣе…°еҚұжңәеұҖеҠҝзҡ„жј”еҸҳпјҢеҸҳйҮҸиғҪй—ҙжҺҘеҪұе“ҚзҫҺе…ғејәеҠҝе‘ЁжңҹжҢҒз»ӯзҡ„ж—¶й•ҝдёҺејәеәҰгҖӮ

гҖҖгҖҖиҖҢжҳҜеҗҰеҸ‘з”ҹжөҒеҠЁжҖ§еҚұжңәпјҢдё»иҰҒеҸ–еҶідәҺдёӨзӮ№пјҡ1пјҢзҫҺиҒ”еӮЁзј©иЎЁзҡ„иҝӣеәҰпјӣ2пјҢдёҺд№Ӣзӣёе…ізҡ„зҫҺеӣҪиҒ”йӮҰж”ҝеәңеҖәеҠЎдёҠйҷҗеҚұжңәдҪ•ж—¶еҫ—д»Ҙи§ЈеҶігҖӮ

гҖҖгҖҖдёҖпјҢзҫҺиҒ”еӮЁзҡ„дёҠдёҖж¬Ўзј©иЎЁиҰҒиҝҪжәҜеҲ°2017е№ҙпјҢ2008е№ҙйҮ‘иһҚеҚұжңәзҲҶеҸ‘еҗҺеҮ е№ҙпјҢзҫҺиҒ”еӮЁејҖеҗҜдәҶдёүиҪ®йҮҸеҢ–е®ҪжқҫпјҢеҚіжү©иЎЁпјҢеҲ°2017е№ҙејҖе§Ӣиҝӣе…Ҙзј©иЎЁпјҢйҡҸзқҖзј©иЎЁзҡ„ејҖеҗҜпјҢеңЁ2019е№ҙ9жңҲеёӮеңәеҚіеҮәзҺ°зҺ°йҮ‘зҹӯзјәпјҢжөҒеҠЁжҖ§й—®йўҳеҲқжӯҘжҳҫзҺ°пјҢдәҺжҳҜзҫҺиҒ”еӮЁеҒңжӯўдәҶзј©иЎЁпјҢе®һйҷ…дёҠеҲ°дәҶе№ҙеә•еҸҲејҖе§ӢйҮҚж–°иҝӣе…ҘQEжү©иЎЁгҖӮеҚідҫҝеҰӮжӯӨпјҢ2020е№ҙеҲқз–«жғ…зҲҶеҸ‘ж—¶пјҢеёӮеңәжөҒеҠЁжҖ§дҫқж—§дёҚи¶іпјҢ并жңҖз»ҲеҜјиҮҙжөҒеҠЁжҖ§еҚұжңәпјҢйҖ жҲҗе…ЁзҗғйҮ‘иһҚеёӮеңәеӨ§е№…жіўеҠЁпјҢеҲ°2020е№ҙ3жңҲж—¶зҫҺиҒ”еӮЁзҙўжҖ§еҗҜеҠЁж— йҷҗйҮҸеҢ–е®ҪжқҫиҝӣиЎҢе…ңеә•гҖӮ

гҖҖгҖҖиҝҷж¬Ўд»Һ2019е№ҙеә•ејҖе§Ӣзҡ„жү©иЎЁпјҢиҮі2022е№ҙ6жңҲеҶҚж¬Ўзј©иЎЁеүҚпјҢзҫҺиҒ”еӮЁеңЁдёӨе№ҙеӨҡж—¶й—ҙйҮҢеҚ°дәҶ5дёҮдәҝзҫҺе…ғпјҢиө„дә§иҙҹеҖә表规模иҫҫеҲ°зәҰ9дёҮдәҝзҫҺе…ғпјҢ2022е№ҙ6жңҲиҮід»ҠпјҢжҢүзҫҺиҒ”еӮЁзҡ„зј©еҮҸи®ЎеҲ’пјҢеә”еҮҸе°‘дәҶзәҰ7000дәҝиҮізәҰ8.3дёҮдәҝзҫҺе…ғгҖӮ

гҖҖгҖҖ

гҖҖгҖҖдёӨе№ҙеӨҡж—¶й—ҙйҮҢеҚ°зҡ„5дёҮдәҝзҫҺе…ғпјҢдё»иҰҒиҝӣе…Ҙ4дёӘйўҶеҹҹпјҡзҫҺеӣҪеӣҪеҶ…дёҖиҲ¬е®¶еәӯеӮЁи“„пјӣдјҒдёҡпјӣйҮ‘иһҚжңәжһ„пјӣжөҒеҗ‘еӣҪеӨ–гҖӮ

гҖҖгҖҖеңЁиҝҮеҺ»зәҰдёҖе№ҙзҡ„еҠ жҒҜе‘ЁжңҹдёӯпјҢеӣҪеӨ–зҡ„йғЁеҲҶе·ІеңЁзӣёеҪ“зЁӢеәҰдёҠеҸҲеҶҚеәҰеӣһжөҒпјҢеӣҪеҶ…дёҖиҲ¬е®¶еәӯеӮЁи“„зҡ„йғЁеҲҶпјҢеңЁ2022е№ҙ12жңҲж—¶пјҢзҫҺеӣҪжңҖеӨ§зҡ„银иЎҢж‘©ж №еӨ§йҖҡCEOжҲҙи’ҷжӣҫеҸ‘еёғз ”з©¶жҠҘе‘Ҡз§°пјҢз–«жғ…жңҹй—ҙж¶Ҳиҙ№иҖ…д»Һиҙўж”ҝеҲәжҝҖдёӯиҺ·еҫ—дәҶ1.5дёҮдәҝзҫҺе…ғзҡ„и¶…йўқеӮЁи“„пјҢдҪҝеҫ—家еәӯиҙўж”ҝзҠ¶еҶөиҫғдёәзЁіеҒҘпјҢдҪҶз”ұдәҺй«ҳйҖҡиғҖпјҢиҝҷ1.5дёҮдәҝзҫҺе…ғе°ҶдәҺ2023е№ҙдёӯзҡ„жҹҗдёӘж—¶еҖҷиҖ—е°ҪпјҢиҖҢдёҖдәӣеӨ§дјҒдёҡпјҢе°Өе…¶иғҪжәҗпјҢеҶӣе·Ҙзұ»еҲҷзҺ°йҮ‘еӮЁеӨҮжӣҙи¶ігҖӮ

гҖҖгҖҖз”ұдәҺеҜ№2008е№ҙйҮ‘иһҚеҚұжңәеҝғжңүдҪҷжӮёпјҢзҫҺеӣҪзҡ„银иЎҢдёҡиҝҷж¬ЎжҳҜйқһеёёи°Ёж…Һзҡ„пјҢи¶ҠеӨ§зҡ„银иЎҢиҙўеҠЎзҠ¶еҶөе°ұи¶ҠеҒҘеә·пјҢзҫҺиҒ”еӮЁзҡ„йҖҶеӣһиҙӯд»Қз»ҙжҢҒеңЁзәҰ2дёҮдәҝзҫҺе…ғзҡ„规模пјҢзӯүдәҺиҜҙйҮ‘иһҚжңәжһ„зҡ„зҺ°йҮ‘иҝҳеңЁеҫҖзҫҺиҒ”еӮЁйӮЈзӯӣпјҢиҝҷж„Ҹе‘ізқҖеёӮеңәдёҠзҡ„жөҒеҠЁжҖ§иҝҳиҫғдёәе……иЈ•гҖӮ

гҖҖгҖҖд»ҺиҝҷдёӘи§’еәҰзңӢпјҢиҰҒиҝӣе…ҘжөҒеҠЁжҖ§зҹӯзјәиҝҳе°ҡйңҖж—¶й—ҙпјҢдҪҶзҫҺеӣҪж”ҝеәңзҡ„еҖәеҠЎдёҠйҷҗеҚұжңәеёҰжқҘдәҶж–°зҡ„еҸҳж•°гҖӮ

гҖҖгҖҖдәҢпјҢеңЁзҗҶи®әдёҠпјҢзҫҺеӣҪзҡ„еӣҪеҖәдёҚеӯҳеңЁиҝқзәҰзҡ„еҸҜиғҪпјҢеӣ дёәе®ғжҳҜд»ҘзҫҺе…ғе®ҡд»·зҡ„пјҢеӨ§дёҚдәҶи®©зҫҺиҒ”еӮЁеҚ°й’һе…ңеә•гҖӮдҪҶзҫҺеӣҪдёӨе…ҡе…ідәҺеӣҪеҖәдёҠйҷҗзҡ„и°ҲеҲӨиҝӣеұ•иғҪй—ҙжҺҘеҪұе“ҚзҫҺиҒ”еӮЁйҮҸеҢ–е®ҪжқҫжҲ–зҙ§зј©зҡ„йҖҹеәҰгҖӮ

гҖҖгҖҖд»Ҡе№ҙ1жңҲдёӢж—¬пјҢзҫҺеӣҪж”ҝеәңе·Іи§ҰеҸҠеҖәеҠЎдёҠйҷҗ31.4дёҮдәҝзҫҺе…ғпјҢзҫҺеӣҪиҙўж”ҝйғЁжӯЈз”ЁвҖңйқһеёёжҺӘж–ҪвҖқз»ҙжҢҒиҒ”йӮҰж”ҝеәңзҡ„йў„з®—ж”Ҝд»ҳгҖӮиҝҷдёӘж—¶еҖҷеҺҶеұҠзҫҺеӣҪиҙўж”ҝйғЁйғҪдјҡиҜҙеҗҢж ·зҡ„иҜқпјҡвҖңзҫҺеӣҪж”ҝеәңд»ҺжңӘжңүиҝҮеҖәеҠЎиҝқзәҰпјҒвҖқ

гҖҖгҖҖдҪҶе…¶е®һиҝҷз§ҚиҜҙжі•жҳҜй”ҷиҜҜзҡ„пјҢеҺҶеҸІдёҠзҫҺеӣҪж”ҝеәңжӣҫ4ж¬ЎеҸ‘з”ҹеҖәеҠЎиҝқзәҰпјҡ1862е№ҙпјҢеҚ—еҢ—жҲҳдәүжңҹй—ҙпјҢеҢ—ж–№иҒ”йӮҰж”ҝеәңж— еҠӣжҢүз…§еҖәеҲёдёҠзәҰе®ҡзҡ„жқЎд»¶з”Ёй»„йҮ‘иөҺеӣһеҖәеҠЎпјӣ1933е№ҙпјҢзҪ—ж–ҜзҰҸжү§ж”ҝжңҹй—ҙж— еҠӣеҒҝиҝҳдёҖжҲҳзҡ„жҲҳдәүеҖәеҠЎпјҢ并жӢ’з»қз”Ёй»„йҮ‘иөҺеӣһпјӣ1968е№ҙпјҢзҫҺеӣҪж”ҝеәңз»Ҳжӯўе…¶еҸ‘иЎҢзҡ„вҖң银е…ғеҲёвҖқе…‘жҚўжҲҗ银еёҒжҲ–зҷҪ银пјӣ1971е№ҙпјҢе°је…Ӣжқҫж”ҝеәңжңҖз»ҲеҚ•ж–№йқўе®ЈеёғзҫҺе…ғи·ҹй»„йҮ‘и„ұй’©пјҢдёҚеҶҚеұҘиЎҢеҜ№еӨ–еӣҪжҠ•иө„иҖ…жҢҒжңүзҫҺе…ғзҡ„е…‘жҚўжүҝиҜәгҖӮ

гҖҖгҖҖ

гҖҖгҖҖд»ҺдёҠдё–зәӘ70е№ҙд»Јд»ҘжқҘзҡ„еҺҶеҸІзңӢпјҢеӨҡж•°жғ…еҶөдёӢдёӨе…ҡзҡ„и°ҲеҲӨеғөжҢҒдјҡиҖ—ж—¶ж•°жңҲж—¶й—ҙпјҢз”ҡиҮіеҲ°жңҖеҗҺдёҖеҲ»гҖӮзҫҺеӣҪиҙўж”ҝйғЁ1жңҲд»Ҫзҡ„еЈ°жҳҺдёӯиЎЁзӨәвҖңйқһеёёжҺӘж–ҪвҖқеҸӘиғҪз»ҙжҢҒ6дёӘжңҲпјҢеҚіеҖәеҠЎдёҠйҷҗй—®йўҳжңҖжҷҡеңЁд»Ҡе№ҙдёүеӯЈеәҰжңүжңӣеҫ—д»Ҙи§ЈеҶігҖӮ

гҖҖгҖҖиҝҷе°ұжҳҜиҜҙпјҢеҲ°дёүеӯЈеәҰзҫҺеӣҪиҙўж”ҝйғЁжүҚиғҪеҶҚеҸ‘иЎҢж–°зҡ„еӣҪеҖәгҖӮзҫҺеӣҪж”ҝеәңдёҖе№ҙзҡ„иөӨеӯ—жҳҜдёҖдёҮеӨҡдәҝзҫҺе…ғпјҢеҸҲеӣ жҡӮеҒңеҸ‘еҖә6дёӘжңҲиҰҒ马дёҠејҘиЎҘдёҠпјҢжүҖд»ҘеҪ“дёӨе…ҡеҖәеҠЎдёҠйҷҗи°ҲжӢўеҗҺпјҢзҫҺеӣҪиҙўж”ҝйғЁдёҖж¬ЎжҖ§зҡ„еҸ‘еҖә规模жҳҜдёҮдәҝзҫҺе…ғзә§еҲ«пјҢиҝҷдёӘеҪұе“ҚзӣёеҪ“дәҺжҳҜдёҖж¬ЎжҖҘжҖ§зј©иЎЁпјҢжҠҪиө°е·ЁйҮҸжөҒеҠЁжҖ§пјҢеҸ еҠ зҫҺиҒ”еӮЁзӣ®еүҚжҜҸжңҲ950дәҝзҫҺе…ғзҡ„缩表规模пјҢеңЁдёүеӯЈеәҰжҷҡдәӣж—¶еҖҷпјҢзҫҺеӣҪйҮ‘иһҚеёӮеңәзӯүеҗҢдәҺе°ҶжҖҘжҖ§еҮҸе°‘1.5--2дёҮдәҝзҫҺе…ғжөҒеҠЁжҖ§гҖӮ

гҖҖгҖҖиҝҷж—¶зҫҺеӣҪзҡ„йҮ‘иһҚзі»з»ҹе°ұжңүеҸҜиғҪеҶҚж¬Ўйқўдёҙзұ»дјјдәҺ2019е№ҙ9жңҲзҡ„зҺ°йҮ‘зҹӯзјәжғ…еҪўпјҢиҝҷж ·е°ұеҸҜиғҪиҝ«дҪҝзҫҺиҒ”еӮЁзҡ„зј©иЎЁеҮҸзј“жҲ–жҸҗж—©з»“жқҹгҖӮйҮ‘иһҚиө„дә§д»·ж јзҡ„й«ҳйЈҺйҷ©й«ҳжіўеҠЁж—¶жңҹжҒ°жҒ°е°ұеҸ‘з”ҹдәҺжөҒеҠЁжҖ§еҚұжңәзҲҶеҸ‘ж—¶жңҹгҖӮ

гҖҖгҖҖиҖҢеҰӮжһңеҸ‘иЎҢзҡ„ж–°еҖәдҫқж—§зјәд№ҸеӨ–еӣҪ买家пјҢеҸҜиғҪеҜјиҮҙеҖәеҲёд»·ж јжҢҒз»ӯдҪҺиҝ·пјҢд»…2022дёҖе№ҙпјҢзҫҺеҖәзҡ„еүҚ30дёӘжҢҒжңүеӣҪдёӯиҮіе°‘26еӣҪеңЁеҮҖжҠӣе”®гҖӮеңЁз¬”иҖ…зңӢжқҘпјҢиҝҷжҲ–жҳҜзҫҺеӣҪиҙўй•ҝиҖ¶дјҰиҝ‘жңҹйў‘йў‘еҸ‘еҮәдёңж–№д№ӢиЎҢиҜ·жұӮзҡ„ж №жң¬еҺҹеӣ гҖӮеҖҳиӢҘеӨ–еӣҪд№°е®¶ж— ж„ҸеўһжҢҒзҫҺеҖә规模пјҢйқ вҖңеҶ…йғЁж¶ҲеҢ–вҖқпјҢзӣ®еүҚеҖәеҲёзҡ„й«ҳ收зӣҠзҺҮе°ҶдҪҝеҫ—зҫҺиӮЎзҡ„иө„йҮ‘еҫҖзҫҺеҖәеёӮеңәжөҒеҠЁпјҢйҖ жҲҗзҫҺиӮЎдёӢи·ҢпјҢжҳ“еј•еҸ‘иӮЎзҒҫгҖӮ

гҖҖгҖҖ

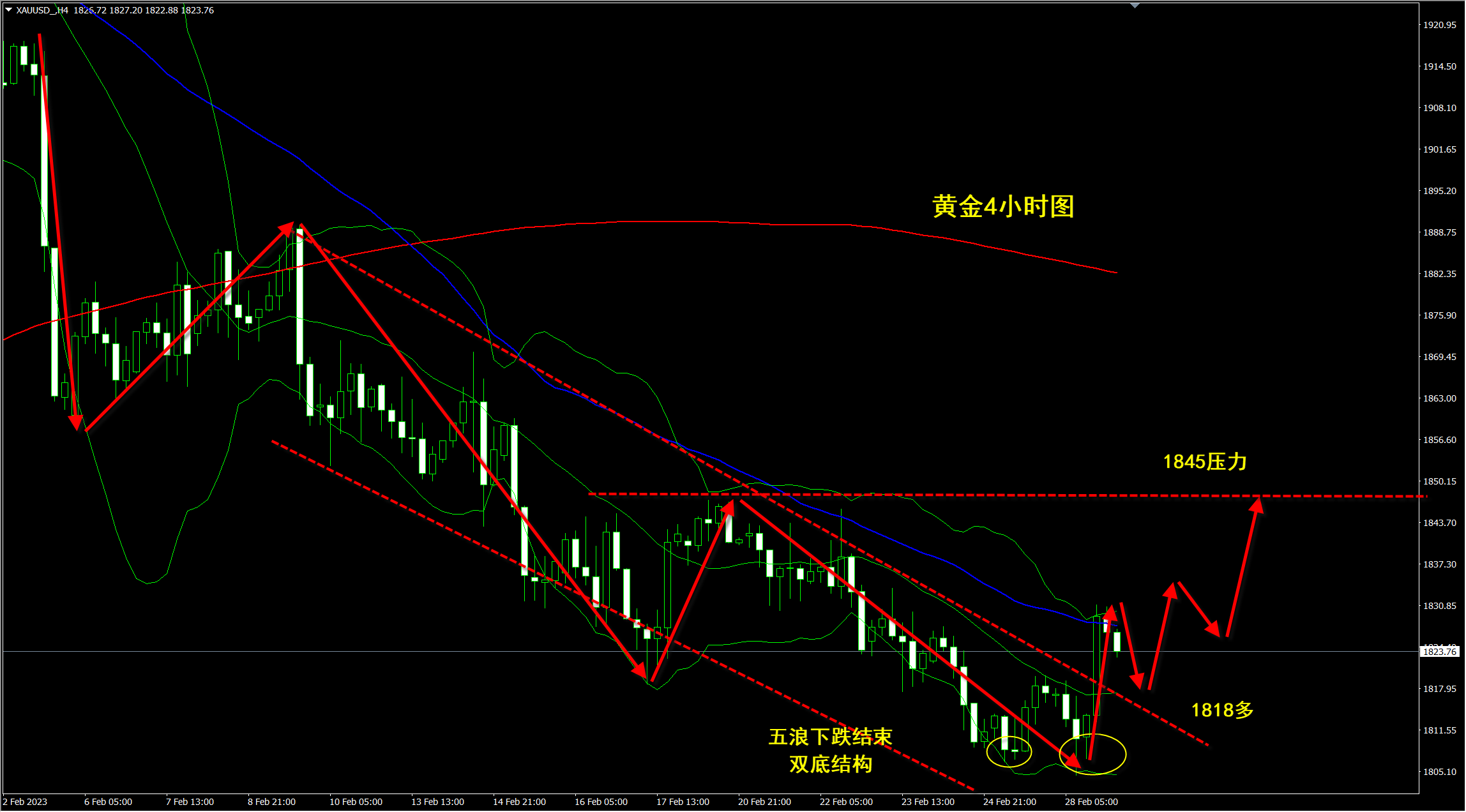

гҖҖгҖҖеӣ жӯӨпјҢе№ҙеҶ…зҡ„еӣҪйҷ…еёӮеңәпјҢзңҹжӯЈеҸҜиғҪзҲҶеҸ‘й«ҳйЈҺйҷ©й«ҳжіўеҠЁж—¶жңҹпјҢ笔иҖ…и®Өдёәеә”иӯҰжғ•6-9жңҲд»ҪгҖӮдёҖж—ҰзҲҶеҸ‘жҹҗз§ҚзЁӢеәҰзҡ„жөҒеҠЁжҖ§еҚұжңәпјҢдјҙйҡҸе…ЁзҗғзҫҺе…ғиҚ’пјҢжӯӨж—¶зҫҺе…ғеҫҖеҫҖе°Ҷиў«еҠЁиө°ејәпјҢдёҺд№Ӣзӣёе…ізҡ„иӮЎеёӮпјҢй»„йҮ‘зҷҪ银пјҢйқһзҫҺиҙ§еёҒзӯүеҫҖеҫҖе°ҶжүҝеҺӢгҖӮйӮЈжҳҜеҗҰж„Ҹе‘ізқҖзҫҺе…ғжҢҮж•°е°ҶжҢҒз»ӯдёҠж”»е‘ўпјҹ

гҖҖгҖҖеңЁз¬”иҖ…зңӢжқҘпјҢд»»дҪ•йҮ‘иһҚиө„дә§д»·ж јйғҪдёҚеҸҜиғҪй•ҝжңҹзӣҙзәҝејҸиҝҗиЎҢпјҢжӯЈеҰӮдёҠж–ҮжүҖиҝ°пјҢзҹӯжңҹзҡ„еҸҳйҮҸеңЁдәҺең°зјҳеұҖеҠҝпјҢе°Өе…¶еңЁд№Ңе…Ӣе…°еҚұжңәдёӯ欧зӣҹзҡ„жі•еҫ·ж„ҸзӯүеӣҪз«Ӣеңәзҡ„еҫ®еҰҷеҸҳеҢ–гҖӮ

гҖҖгҖҖдёҚд»…еҰӮжӯӨпјҢе°ұзҫҺеӣҪеӣҪеҶ…иҖҢиЁҖпјҢдёҺж°‘дё»е…ҡжӢңзҷ»ж”ҝеәңз§ҜжһҒжҺЁеҠЁеұҖеҠҝеҚҮзә§дёҚеҗҢзҡ„жҳҜпјҢе…ұе’Ңе…ҡеҶ…д»Ҙзү№жң—жҷ®дёәйҰ–зҡ„жһҒеҸізҝјеҠӣйҮҸжӯЈеңЁејҖе§Ӣжү“вҖңе’Ңе№ізүҢвҖқпјҢзү№жң—жҷ®иҝ‘жңҹзҡ„ж°‘и°ғж„ҸеӨ–дёҠеҚҮпјҢеҠ д№Ӣе…¶еӣҪеҶ…и¶ҠжқҘи¶ҠеӨҡзҡ„еҸҚжҲҳзӨәеЁҒпјҢеҜ№жӢңзҷ»ж”ҝеәңе°ҶеҪўжҲҗзүөеҲ¶гҖӮиҝҷдёҖеҸҳйҮҸе°ҶеҜ№зҫҺе…ғзҡ„ејәеҠҝе‘ЁжңҹдёҚеҲ©пјҢдҪҶеҸҰдёҖж–№йқўпјҢеҰӮжһңеӨұеҺ»ең°зјҳеұҖеҠҝеҚҮжё©еёҰжқҘзҡ„йҒҝйҷ©ж”Ҝж’‘пјҢдёәдҝқзҫҺе…ғејәеҠҝеҸҲеҸҜиғҪдҪҝеҫ—зҫҺиҒ”еӮЁеңЁзҹӯжңҹеҶ…еҸҳеҫ—жӣҙеҠ й№°жҙҫгҖӮдёҚз®ЎжҳҜ欧е…ғгҖҒдәәж°‘еёҒгҖҒиӮЎеёӮпјҢиҝҳжҳҜй»„йҮ‘зҷҪ银зҹіжІ№пјҢеңЁиҝҮеҺ»зӣёеҪ“дёҖж®өж—¶й—ҙйҮҢдёҺзҫҺе…ғйғҪе‘ҲзҺ°дәҶй«ҳеәҰзҡ„иҙҹзӣёе…іжҖ§пјҢеҜ№дәҺжҺҘдёӢжқҘжҠҖжңҜйқўеҸҜиғҪзҡ„иҝҗиЎҢиҠӮеҘҸд»ҘеҸҠи¶ӢеҠҝеёғеұҖеҰӮдҪ•еҶізӯ–пјҢдёәдәҶжҸҗй«ҳйғЁеҲҶеҶ…е®№зҡ„е®Ўж ёйҖҡиҝҮзҺҮпјҢжҲ‘们ж”ҫеңЁж¬ЎжқЎжҺЁж–ҮеҶҚеҒҡеҲҶдә«гҖӮ

е®һз”Ёзҡ„й»„йҮ‘жҠ•иө„жҢҮеҚ—пјҢеҲҶдә«зІҫе“ҒжҠ•иө„зҗҶиҙўиҜҖзӘҚпјҢеёҰдҪ иө°дёҠиҙўеҜҢеўһеҖјд№Ӣи·ҜпјҒиӮЎеёӮжҡҙи·ҢдәәдәәйғҪдәҸдәҶпјҢй»„йҮ‘жҠ•иө„жҲ‘еҚҙиөҡй’ұдәҶпјҒж”ҜжҢҒиҙөйҮ‘еұһ1з§’жҹҘиЎҢжғ…пјҢиҸңеҚ•ж ҸзӮ№еҮ»вҖңйҮ‘йҘ°вҖқвҖңй»„йҮ‘вҖқвҖңзҷҪ银вҖқзӯүе…ій”®иҜҚдҫҝеҸҜзҹҘжҷ“еҚіж—¶иЎҢжғ…жҠҘд»·гҖӮдәІпјҢдҪ е…іжіЁйҮ‘д»·жіўеҠЁеҗ—пјҹдҪ жғіжҠ„еә•й»„йҮ‘еҗ—пјҹ

й»„йҮ‘зҪ‘еЈ°жҳҺпјҡй»„йҮ‘зҪ‘иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ