FX168财经报社(北美)讯 美国债券市场正向投资者发出新的警告信号:不要期待美联储很快降息。随着中东战争推升能源价格与通胀风险,美国国债收益率本周继续走高,市场对美联储将“更长时间维持高利率”的预期明显升温,甚至开始重新计入加息可能。

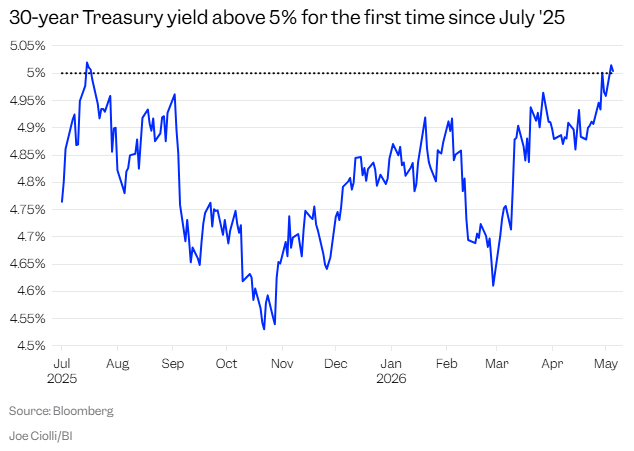

本周,美国30年期国债收益率徘徊在5%上方,这是自去年夏季以来首次突破这一关键心理关口。作为衡量长期利率预期的重要指标,30年期美债收益率的上行,显示市场正在重新评估通胀前景与美联储政策路径。

(图源:彭博、Business Insider)

推动收益率走高的核心因素是通胀担忧。市场担心,伊朗战争引发的油价上涨可能进一步传导至经济其他领域,推高商品、服务和运输成本,从而迫使美联储暂停降息周期,甚至重新加息以遏制价格失控。 历史经验显示,5%通常被视为长端利率的重要“分水岭”。过去数年,每当收益率逼近或突破这一水平时,金融条件往往趋于收紧,权益市场随之承压。随后,若通胀数据回落或政策预期转向温和,收益率才会回落,风险资产也得以修复。 然而,当前市场面临的核心问题在于,这一水平是否仍只是阶段性压力位,还是正在转变为新的长期均衡区间。随着债券市场重新定价,美联储政策预期出现明显转向。过去一年,投资者普遍押注2026年将进入降息周期,而这一预期如今正在迅速削弱。

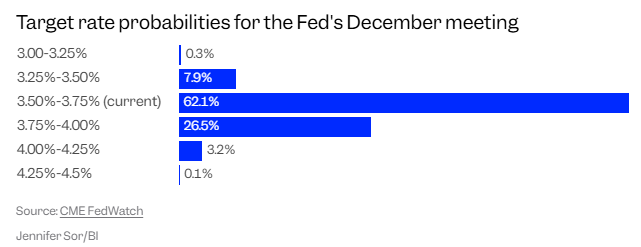

市场定价显示,投资者对美联储在2026年降息的信心明显下降。一个月前,市场认为美联储在2026年降息的概率约为20%;而目前,这一概率已降至约8%。与此同时,美联储加息25个基点的可能性一度升至35%以上,随后虽有所回落,但仍保持在接近三成的水平。

(图源:CME FedWatch、Business Insider)

摩根大通策略师指出,在最新一次美联储会议后,市场开始重新评估通胀上行风险。美联储主席鲍威尔提到通胀可能升温后,投资者对政策宽松的预期进一步降温。 此前,市场一度认为就业市场下行风险将在2026年压过通胀担忧,从而为美联储降息创造空间;但如今,通胀风险正在重新占据主导地位。在当前环境下,美国就业数据将成为决定利率路径的重要变量。若劳动力市场继续保持强劲,尤其是失业率维持在较低水平,美联储就更有理由维持限制性货币政策,以防止通胀重新失控。

美国银行分析师指出,如果失业率保持低位,美联储可能会继续把控制通胀放在更优先的位置。相反,如果失业率升至4.4%或更高,市场对劳动力市场走弱的担忧可能重新升温,并促使投资者重新讨论降息可能。 不过,即便就业数据出现疲软,市场是否会迅速重新押注降息仍存在不确定性。只要中东局势仍未明朗、能源价格仍存在上行风险,通胀压力就可能继续限制美联储的政策空间。从更深层次看,债券市场正在释放更具结构性的信号。近期,10年期与2年期美债收益率利差趋于收窄,反映出市场对短端利率维持高位的预期正在升温。

Yardeni Research总裁、知名经济学家Ed Yardeni指出,债券市场正在定价更高的通胀,以及一个继续按兵不动、甚至可能被迫再次收紧政策的美联储。 这一变化意味着,市场对“政策很快转向宽松”的共识正在被打破。若长端利率持续维持高位,投资者不仅需要重新评估债券市场,也需要重新评估股票、房地产、信用资产以及其他风险资产的估值基础。 Siebert Financial首席投资官Mark Malek则直言,美联储在货币政策前景上看起来“几乎完全陷入瘫痪”。他表示,在能源价格继续为通胀“火上浇油”的情况下,美联储无法轻易降息,这意味着按揭贷款、信用卡利率以及其他依赖资金成本下降的领域,短期内都难以获得缓解。利率上行对风险资产的影响正在逐步显现。过去一年,美股上涨的重要支撑之一正是市场对降息的期待。若这一期待继续降温,股市估值体系可能面临重新校准。

在高利率环境下,债券收益率上升会提高无风险回报率,使投资者更容易将资金从股票转向固定收益资产。尤其是在债券能够提供接近股票回报、但风险明显更低的情况下,股票市场的吸引力可能下降。 如果30年期美债收益率持续维持在5%上方,成长股、小盘股以及高杠杆企业可能首当其冲承压。 成长股受到的影响尤其明显。由于这类公司的估值高度依赖未来现金流,当贴现率上升时,未来盈利的现值会下降,从而导致估值倍数受到压缩。小盘股和高杠杆企业也可能承受更大压力,因为它们通常更依赖外部融资,并且对金融条件变化更敏感。 对全球市场而言,债市发出的信号已经非常明确:高利率环境可能比此前预期持续更久,而资产价格也必须重新适应这一现实。

实用的黄金投资指南,分享精品投资理财诀窍,带你走上财富增值之路!股市暴跌人人都亏了,黄金投资我却赚钱了!支持贵金属1秒查行情,菜单栏点击“金饰”“黄金”“白银”等关键词便可知晓即时行情报价。亲,你关注金价波动吗?你想抄底黄金吗?