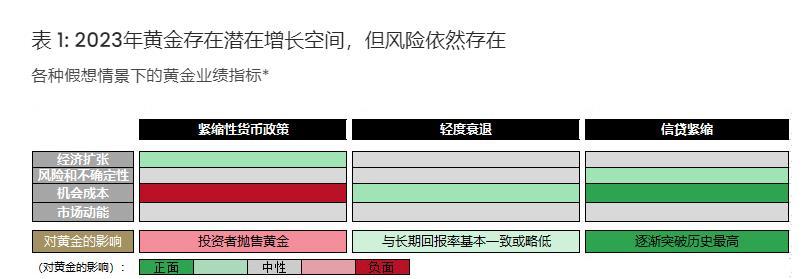

гҖҖгҖҖеҸ‘иҫҫз»ҸжөҺдҪ“еӨ®иЎҢзҡ„зҙ§зј©е‘Ёжңҹе·ІжҺҘиҝ‘е°ҫеЈ°гҖӮзӣ®еүҚеёӮеңәжҷ®йҒҚи®ӨдёәпјҢ2023е№ҙеә•зҫҺеӣҪз»ҸжөҺе°ҶеҮәзҺ°иҪ»еәҰиЎ°йҖҖгҖӮдҪҶд»ҺеҺҶеҸІдёҠзңӢпјҢиҙ§еёҒж”ҝзӯ–дёҺз»ҸжөҺиЎЁзҺ°д№Ӣй—ҙйҖҡеёёеӯҳеңЁж»һеҗҺпјҢеӣ жӯӨд»ҚжңүеҸҜиғҪеҮәзҺ°з»ҸжөҺзЎ¬зқҖйҷҶпјҢд»ӨжҠ•иө„иҖ…жҠұжҢҒи°Ёж…ҺжҖҒеәҰгҖӮ

еңЁиҝҷз§ҚиғҢжҷҜдёӢпјҢжҲ‘们预计继дёҠеҚҠе№ҙй»„йҮ‘收зӣҠдҝқжҢҒеўһй•ҝд№ӢеҗҺпјҢеҖәеҲёж”¶зӣҠзҺҮзҡ„еҢәй—ҙйңҮиҚЎе’ҢзҫҺе…ғзҡ„з–ІиҪҜжҖҒеҠҝе°Ҷ继з»ӯдёәйҮ‘д»·жҸҗдҫӣеҠ©еҠӣгҖӮеҰӮжһңз»ҸжөҺзҠ¶еҶөжҒ¶еҢ–пјҢй»„йҮ‘жҠ•иө„йңҖжұӮе°ҶжӣҙеҠ ејәеҠІпјҢдёҚиҝҮиҪҜзқҖйҷҶжҲ–иҙ§еёҒж”ҝзӯ–иҝӣдёҖжӯҘзҡ„зҙ§зј©еҲҷжңүеҸҜиғҪд»Өй»„йҮ‘еҗёеј•еҠӣдёӢйҷҚгҖӮ

гҖҖгҖҖй»„йҮ‘иЎЁзҺ°еҮәиүІ

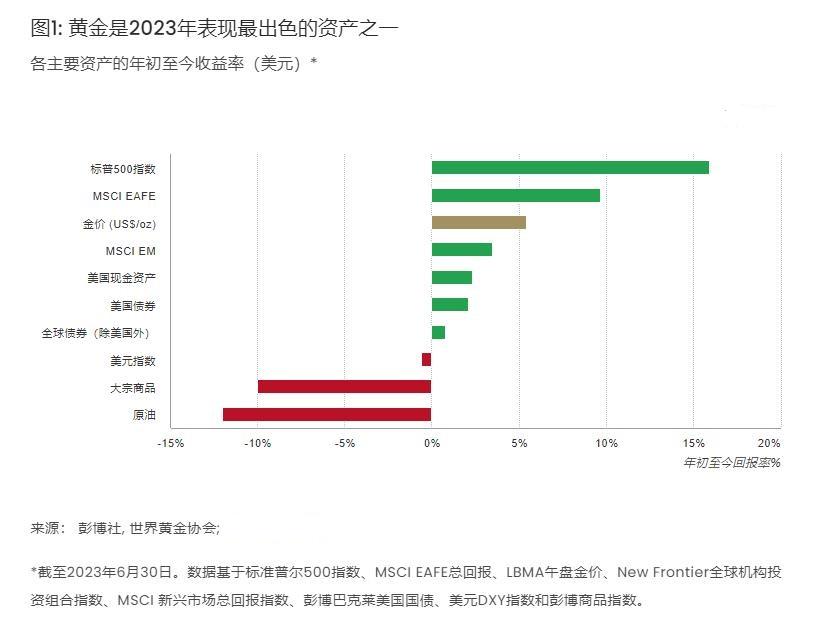

гҖҖгҖҖд»Ҡе№ҙдёҠеҚҠе№ҙпјҢзҫҺе…ғйҮ‘д»·дёҠж¶Ё5.4%пјҢд»Ҙ1,912.25зҫҺе…ғ/зӣҺеҸёзҡ„д»·ж јж”¶е®ҳдёҠеҚҠе№ҙпјҢи·‘иөўдәҶйҷӨеҸ‘иҫҫз»ҸжөҺдҪ“иӮЎеёӮд№ӢеӨ–зҡ„жүҖжңүе…¶д»–дё»иҰҒиө„дә§гҖӮ

гҖҖгҖҖй»„йҮ‘дёҚд»…дёәжҠ•иө„иҖ…еёҰжқҘдәҶз§ҜжһҒеӣһжҠҘпјҢиҝҳдёәжҠ‘еҲ¶дёҠеҚҠе№ҙжҠ•иө„иҖ…з»„еҗҲзҡ„жіўеҠЁеҒҡеҮәдәҶиҙЎзҢ®пјҢе°Өе…¶жҳҜеңЁд»Ҡе№ҙдёүжңҲзҡ„е°ҸеһӢ银иЎҢеҚұжңәжңҹй—ҙгҖӮВ

гҖҖгҖҖеӨҡз§Қеӣ зҙ жҺЁеҠЁдәҶй»„йҮ‘зҡ„еҮәиүІиЎЁзҺ°пјҢеҢ…жӢ¬пјҡзӣёеҜ№зЁіе®ҡзҡ„зҫҺе…ғе’ҢеҲ©зҺҮпјҢдәӢ件йЈҺйҷ©зҡ„еҜ№еҶІйңҖжұӮпјҢеӨ®иЎҢиҙӯйҮ‘йңҖжұӮзҡ„жҢҒз»ӯгҖӮ

зҙ§зј©е‘ЁжңҹжҺҘиҝ‘е°ҫеЈ°

гҖҖгҖҖ欧жҙІеӨ®иЎҢе’ҢиӢұж је…°й“¶иЎҢеқҮеңЁ6жңҲеҠ жҒҜгҖӮиҖҢеңЁзҫҺеӣҪпјҢз”ұдәҺиҙ§еёҒж”ҝзӯ–зҡ„ж»һеҗҺжҖ§пјҢзҫҺиҒ”еӮЁз»ҙжҢҒзӣ®ж ҮеҲ©зҺҮдёҚеҸҳгҖӮзҫҺеӣҪеҖәеҲёеёӮеңәеҸӮдёҺиҖ…йў„и®ЎзҫҺиҒ”еӮЁд»Ҡе№ҙд»Қе°Ҷ继з»ӯеҠ жҒҜпјҢжңҖжңүеҸҜиғҪзҡ„ж—¶й—ҙзӮ№жҳҜеңЁ7жңҲпјҢжӯӨеҗҺеҲ©зҺҮе°ҶеңЁжӯӨж°ҙе№із»ҙжҢҒдёҖж®өж—¶й—ҙгҖӮд№ӢеүҚзҡ„жҡӮеҒңеҠ жҒҜе‘Ёжңҹжҷ®йҒҚеңЁ6еҲ°12дёӘжңҲд№Ӣй—ҙгҖӮе°Ҫз®ЎеҖәеҲёеёӮеңәд»Қ预计欧жҙІеӨ®иЎҢе’ҢиӢұж је…°й“¶иЎҢе°ҶиҝӣдёҖжӯҘжҸҗй«ҳзӣ®ж ҮеҲ©зҺҮпјҢдҪҶжҠ•иө„иҖ…йў„жңҹеҠ жҒҜе‘Ёжңҹе°ҫеЈ°е·Ідёҙиҝ‘пјҢжҲ–иҮіе°‘е°ҶеңЁе№ҙеә•еүҚз»“жқҹеҠ жҒҜгҖӮ

гҖҖгҖҖиҙ§еёҒж”ҝзӯ–жңүеҸҜиғҪд»ҺвҖңзҙ§зј©вҖқиҪ¬еҗ‘вҖңжҡӮеҒңеҠ жҒҜвҖқпјҢеӣ жӯӨеёӮеңәжҷ®йҒҚи®ӨдёәзҫҺеӣҪз»ҸжөҺе°ҶеңЁд»Ҡе№ҙз»ҸеҺҶиҪ»еәҰиЎ°йҖҖпјҢеҗҢж—¶еҸ‘иҫҫз»ҸжөҺдҪ“з»ҸжөҺеўһй•ҝе°Ҷж”ҫзј“гҖӮ

гҖҖгҖҖеҰӮжӯӨйў„жңҹжҲҗзңҹпјҢжҲ‘们зҡ„еҲҶжһҗиЎЁжҳҺй»„йҮ‘е°ҶеңЁ2023дёӢеҚҠе№ҙ继з»ӯиҺ·еҫ—еҠ©еҠӣпјҢе°Өе…¶йүҙдәҺе…¶еңЁ23е№ҙдёҠеҚҠе№ҙзҡ„ејәеҠІиЎЁзҺ°В пјҢдҪҶдёҚеӨӘеҸҜиғҪи¶…еҮәе№ҙеҲқиҮід»Ҡзҡ„жіўеҠЁиҢғеӣҙд№ӢеӨ–еӨ§е№…еәҰеҗ‘дёҠзӘҒз ҙгҖӮ

гҖҖгҖҖиҝҷжҳҜз”ұеҶіе®ҡй»„йҮ‘иЎЁзҺ°зҡ„еӣӣз§Қе…ій”®еӣ зҙ й©ұеҠЁпјҡз»ҸжөҺжү©еј пјҢйЈҺйҷ©е’ҢдёҚзЎ®е®ҡжҖ§пјҢжңәдјҡжҲҗжң¬пјҢеёӮеңәеҠЁиғҪгҖӮ

гҖҖгҖҖиҘҝж–№еӣҪ家з»ҸжөҺжҪңеңЁзҡ„еўһй•ҝд№ҸеҠӣпјҢжңүеҸҜиғҪеҜ№й»„йҮ‘зҡ„ж¶Ҳиҙ№йңҖжұӮдә§з”ҹиҙҹйқўеҪұе“ҚпјҢдҪҶжҲ‘们预计еҚ°еәҰз»ҸжөҺдјҡиЎЁзҺ°еҫ—жӣҙеҘҪпјҢдёӯеӣҪз»ҸжөҺйў„и®Ўд№ҹе°ҶдәҺд»Ҡе№ҙжҷҡдәӣж—¶еҖҷеҜ№еҸҜиғҪеҮәзҺ°зҡ„еҲәжҝҖжҺӘж–ҪеҒҡеҮәз§ҜжһҒеҸҚеә”пјҢд»ҺиҖҢеҠ©еҠӣйңҖжұӮзҡ„жҸҗеҚҮгҖӮВ

гҖҖгҖҖжӯӨеӨ–пјҢе°Ҫз®ЎйҖҡиғҖе·Із»ҸеҮәзҺ°йҷҚжё©иҝ№иұЎпјҢдҪҶиӮЎеёӮжіўеҠЁе’ҢвҖңдәӢ件йЈҺйҷ©вҖқ(дҫӢеҰӮең°зјҳж”ҝжІ»йЈҺйҷ©жҲ–йҮ‘иһҚеҚұжңә)зӣёз»“еҗҲпјҢд»ҚеҸҜиғҪдҝғдҪҝжҠ•иө„иҖ…继з»ӯйҮҮеҸ–еҢ…жӢ¬й»„йҮ‘жҠ•иө„еңЁеҶ…зҡ„еҜ№еҶІзӯ–з•Ҙ(еҸӮи§ҒвҖңйқһеҜ№з§°ж”¶зӣҠвҖқйғЁеҲҶ)гҖӮВ

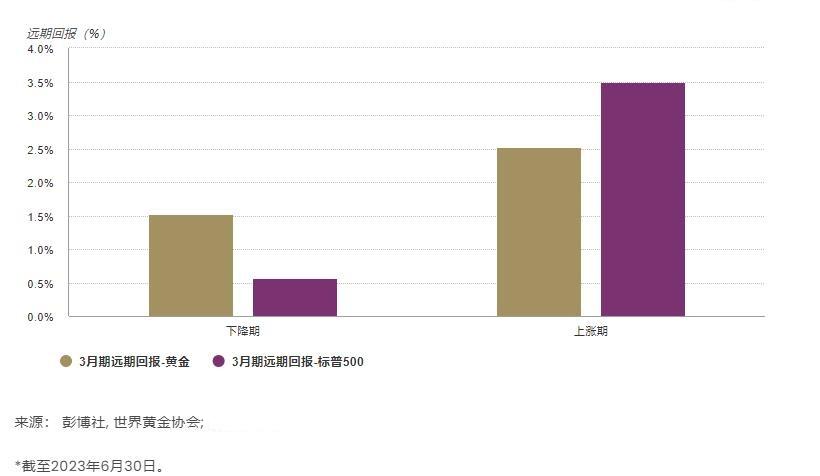

гҖҖгҖҖж №жҚ®еёӮеңәе…ұиҜҶйў„жңҹпјҢеҲ©зҺҮжҲ–е°Ҹе№…дёӢйҷҚдё”зҫҺе…ғеҸҜиғҪиө°ејұпјҢиҝҷдәӣйғҪжңүеҠ©дәҺйҷҚдҪҺжҠ•иө„иҖ…зҡ„жңәдјҡжҲҗжң¬пјҢд»ҺиҖҢжҺЁеҠЁйҮ‘д»·дёҠж¶ЁгҖӮиҝҷдёҺд№ӢеүҚдёүиҪ®дёәжңҹ6иҮі12дёӘжңҲзҡ„жҡӮеҒңеҠ жҒҜе‘ЁжңҹдёҖиҮҙгҖӮеңЁиҝҷдәӣе‘ЁжңҹеҶ…пјҢй»„йҮ‘зҡ„е№іеқҮжңҲеӣһжҠҘзҺҮдёә0.7%(зӣёеҪ“дәҺе№ҙеӣһжҠҘзҺҮ8.4%пјҢй«ҳдәҺй•ҝжңҹе№іеқҮж°ҙе№і)гҖӮдә§з”ҹиҝҷдёҖз»“жһңжҳҜз”ұдәҺпјҢВ й»„йҮ‘вҖ”вҖ”жӯЈеҰӮжӯӨеүҚи®Ёи®әзҡ„йӮЈж ·вҖ”вҖ”з»ҸеёёеҸ—еҲ°еҖәеҲёж”¶зӣҠзҺҮиҖҢдёҚжҳҜе®һйҷ…ж”ҝзӯ–еҲ©зҺҮзҡ„еҪұе“ҚпјҢеӣ дёәеүҚиҖ…дҪ“зҺ°дәҶеёӮеңәеҜ№жңӘжқҘж”ҝзӯ–еҶізӯ–зҡ„йў„жңҹпјҢд»ҘеҸҠжңӘжқҘеҸ‘з”ҹз»ҸжөҺиЎ°йҖҖзҡ„еҸҜиғҪжҖ§гҖӮ

гҖҖгҖҖеңЁиҙ§еёҒж”ҝзӯ–жҢҒз»ӯзҙ§зј©зҡ„иғҢжҷҜдёӢпјҢи®ёеӨҡжҠ•иө„иҖ…е°Ҷдҫӣеә”з®ЎзҗҶеӯҰдјҡ(ISM)зҡ„йҮҮиҙӯз»ҸзҗҶдәәжҢҮж•°(PMI)и§ҶдёәжңӘжқҘз»ҸжөҺз–ІиҪҜзҡ„дҝЎеҸ·гҖӮдәӢе®һдёҠпјҢиҝ‘еҮ дёӘжңҲеҸ‘иҫҫз»ҸжөҺдҪ“зҡ„PMIжҢҮж•°(еҢ…жӢ¬еҲ¶йҖ дёҡе’ҢжңҚеҠЎдёҡ)еңЁжҢҒз»ӯжҒ¶еҢ–дёӯгҖӮ

гҖҖгҖҖжҲ‘们зҡ„еҲҶжһҗиЎЁжҳҺпјҢеҪ“еҲ¶йҖ дёҡPMIжҢҮж•°дҪҺдәҺ50并жҢҒз»ӯдёӢи·Ңж—¶пјҢй»„йҮ‘еҫҖеҫҖиғҪеӨҹи·‘иөўиӮЎеёӮ收зӣҠгҖӮж №жҚ®еҺҶеҸІз»ҸйӘҢпјҢеҰӮжһңPMIи·ҢиҮі45д»ҘдёӢпјҢй»„йҮ‘зҡ„иЎЁзҺ°е°ҶдјҡжӣҙеҠ дә®зңјгҖӮеҸҰдёҖж–№йқўпјҢе°Ҫз®ЎеңЁPMIдҪҺдәҺ50дҪҶдҝқжҢҒдёҠж¶Ёзҡ„жғ…еҶөдёӢпјҢй»„йҮ‘收зӣҠжңүеҸҜиғҪйҖҠдәҺиӮЎеёӮпјҢдҪҶе…¶д»ҚиғҪжҸҗдҫӣжӯЈеҗ‘收зӣҠпјҢдҪ“зҺ°дәҶй»„йҮ‘еҫҖеҫҖиғҪдёәжҠ•иө„з»„еҗҲеёҰжқҘйқһеҜ№з§°жҖ§ж”№е–„гҖӮ

еңЁйҮҮиҙӯз»ҸзҗҶдәәжҢҮж•°(PMI)дёӢйҷҚж—¶жңҹпјҢй»„йҮ‘еӣһжҠҘзҺҮи·‘иөўиӮЎеёӮВ пјӣеңЁPMIдёҠж¶Ёж—¶жңҹпјҢй»„йҮ‘д»ҚиғҪдҝқжҢҒжӯЈеҗ‘收зӣҠзҺҮгҖӮВ

гҖҖгҖҖISMйҮҮиҙӯз»ҸзҗҶдәәжҢҮж•°дҪҺдәҺ50ж—¶зҡ„й»„йҮ‘е’ҢиӮЎзҘЁ3дёӘжңҲиҝңжңҹ收зӣҠ

жңәйҒҮдёҺйЈҺйҷ©

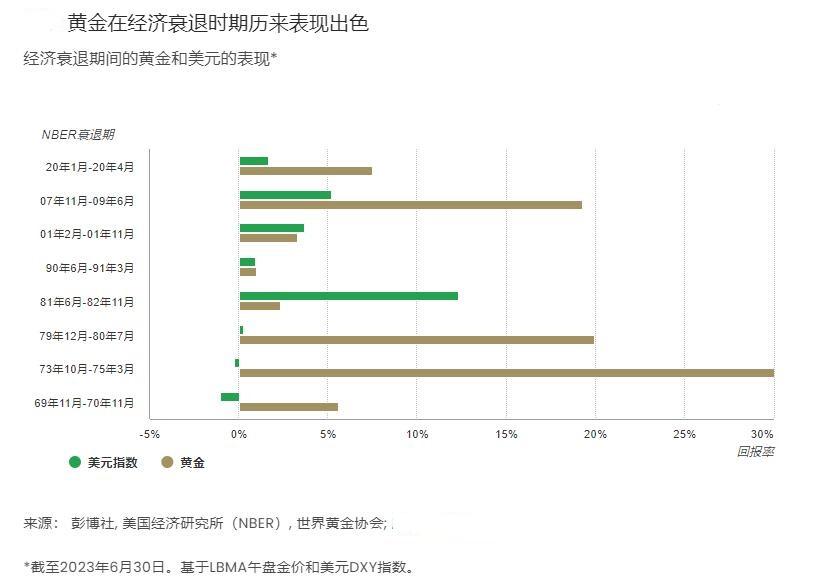

гҖҖгҖҖеҰӮжһңиЎ°йҖҖйЈҺйҷ©еҠ еү§пјҢй»„йҮ‘жҠ•иө„йңҖжұӮжңүеҸҜиғҪ继з»ӯдёҠиЎҢгҖӮдҝЎиҙ·жқЎд»¶ж”¶зҙ§еҸҜиғҪеҜјиҮҙиҝқзәҰзҺҮзҡ„еӨ§е№…еўһеҠ пјҢеҸ еҠ й«ҳеҲ©зҺҮзҺҜеўғдә§з”ҹзҡ„е…¶д»–иҙҹйқўеҪұе“ҚпјҢйғҪжңүеҸҜиғҪеҜјиҮҙз»ҸжөҺжҒ¶еҢ–гҖӮд»ҺеҺҶеҸІдёҠзңӢпјҢжӯӨзұ»ж—¶жңҹеҫҖеҫҖдјҡеҜјиҮҙз»ҸжөҺжіўеҠЁеҠ еү§гҖҒиӮЎеёӮеӨ§е№…еӣһи°ғпјҢжҠ•иө„иҖ…еҜ№й»„йҮ‘зӯүдјҳиҙЁжөҒеҠЁиө„дә§зҡ„ж•ҙдҪ“йңҖжұӮеўһеҠ гҖӮ

еҸҰдёҖж–№йқўпјҢз»ҸжөҺиҪҜзқҖйҷҶ(иғҪеӨҹйҒҝе…Қз»ҸжөҺиЎ°йҖҖпјҢдҪҶд»Қе®һж–Ҫзҙ§зј©иҙ§еёҒж”ҝзӯ–)зҡ„йў„жңҹжңүеҸҜиғҪеҜјиҮҙй»„йҮ‘жҠ•иө„йңҖжұӮдёӢж»‘гҖӮдҫӢеҰӮпјҢ6жңҲй»„йҮ‘ETFеҮәзҺ°еӨ§йҮҸжөҒеҮәпјҢе№ҙеҲқиҮід»Ҡзҡ„й»„йҮ‘ETFжҖ»жҢҒд»“д№ҹжңүжүҖдёӢйҷҚгҖӮВ

гҖҖгҖҖ然иҖҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢз”ұдәҺй»„йҮ‘дёҠеҚҠе№ҙиЎЁзҺ°еҮәиүІпјҢжҠ•иө„иҖ…йңҖеӨ§йҮҸжҠӣе”®жүҚиғҪдҪҝ2023е№ҙе№іеқҮйҮ‘д»·йҷҚиҮі1800зҫҺе…ғ/зӣҺеҸёпјҢеҚі2022е№ҙзҡ„е№іеқҮйҮ‘д»·гҖӮ

гҖҖгҖҖйқһеҜ№з§°ж”¶зӣҠВ

гҖҖгҖҖдёҖж—Ұж„ҸиҜҶеҲ°зҙ§зј©жҖ§иҙ§еёҒж”ҝзӯ–еёҰжқҘзҡ„иҙҹйқўеҪұе“Қе’Ңз»ҸжөҺиЎ°йҖҖзҡ„еҸҜиғҪжҖ§пјҢжҠ•иө„иҖ…йҖҡеёёдјҡеҜ№е…¶иө„дә§й…ҚзҪ®йҮҮеҸ–йҳІеҫЎжҖ§зӯ–з•ҘгҖӮВ

гҖҖгҖҖдҫӢеҰӮпјҢеёёи§Ғзҡ„ж–№жі•жҳҜе°ҶйғЁеҲҶиӮЎзҘЁж•һеҸЈзҪ®жҚўжҲҗйҳІеҫЎжҖ§иө„дә§пјҢд»ҘеҮҸе°‘йЈҺйҷ©иө„дә§еӨ§е№…дёӢи·ҢеёҰжқҘзҡ„жҚҹеӨұгҖӮ

гҖҖгҖҖдёәдәҶиҜҙжҳҺиҝҷдёҖзӮ№пјҢжҲ‘们еҸҜд»ҘжҜ”иҫғдёӨз§ҚеҒҮе®ҡзҡ„йҳІеҫЎжҖ§иө„дә§й…ҚзҪ®зӯ–з•ҘгҖӮдёҖз§ҚжҳҜе°Ҷз»„еҗҲзҡ„20%жҠ•иө„дәҺйҳІеҫЎжҖ§иө„дә§пјҢеҸҰдёҖз§ҚжҳҜе°Ҷз»„еҗҲзҡ„10%жҠ•иө„дәҺйҳІеҫЎжҖ§иө„дә§пјҢиҖҢеҸҰеӨ–зҡ„10%еҲҷз”ЁдәҺй»„йҮ‘жҠ•иө„гҖӮ

гҖҖгҖҖжҲ‘们зҡ„еҲҶжһҗиЎЁжҳҺпјҢеңЁиҝҮеҺ»25е№ҙдёӯпјҢеҢ…еҗ«й»„йҮ‘зҡ„зӯ–з•ҘиғҪеӨҹжҸҗдҫӣжӣҙй«ҳзҡ„еӣһжҠҘзҺҮгҖҒжӣҙдҪҺзҡ„收зӣҠжіўеҠЁе’ҢжңҖеӨ§еӣһж’ӨгҖӮВ В

з»“и®ә

гҖҖгҖҖеҰӮжһңйў„жңҹдёӯзҡ„зҫҺеӣҪз»ҸжөҺиҪ»еәҰиЎ°йҖҖжҲҗдёәзҺ°е®һпјҢеҲҷдёҠеҚҠе№ҙиЎЁзҺ°ејәеҠІзҡ„й»„йҮ‘жңүеҸҜиғҪеңЁдёӢеҚҠе№ҙи¶ӢдәҺе№ізЁігҖӮВ В

гҖҖгҖҖеңЁиҝҷз§Қжғ…еҶөдёӢпјҢз–ІиҪҜзҡ„зҫҺе…ғе’ҢзЁіе®ҡзҡ„еҲ©зҺҮе°Ҷдёәй»„йҮ‘жҸҗдҫӣеҠ©еҠӣпјҢдёҚиҝҮйҖҡиғҖйҷҚжё©еёҰжқҘзҡ„дёӢиЎҢеҺӢеҠӣеҲҷдјҡдҪҝеҸ—й»„йҮ‘жүҝеҺӢгҖӮд»ҺеҺҶеҸІдёҠзңӢпјҢй»„йҮ‘еңЁеӨ®иЎҢжҡӮеҒңеҠ жҒҜе‘Ёжңҹдёӯзҡ„жңҲеӣһжҠҘзҺҮеҫҖеҫҖй«ҳдәҺе№іеқҮж°ҙе№ігҖӮВ

гҖҖгҖҖеҰӮжһңеҸ‘з”ҹжҳҺжҳҫзҡ„з»ҸжөҺиЎ°йҖҖпјҢеёӮеңәжіўеҠЁд№ҹдјҡеҠ еү§пјҢжҺЁеҠЁжҠ•иө„иҖ…и¶Ӣеҗ‘йҒҝйҷ©иө„дә§пјҢеҲ©еҘҪй»„йҮ‘гҖӮВ

гҖҖгҖҖзӣёеҸҚпјҢеҰӮжһңзҙ§зј©ж”ҝзӯ–жҢҒз»ӯж—¶й—ҙй•ҝдәҺйў„жңҹпјҢйӮЈд№Ҳй»„йҮ‘е°ҶйқўдёҙжҢ‘жҲҳгҖӮеҗҢж ·ең°пјҢз»ҸжөҺиҪҜзқҖйҷҶеҲ©еҘҪйЈҺйҷ©иө„дә§пјҢеҸҜиғҪдјҡжҺЁеҠЁзҫҺе…ғиө°ејәпјҢеҜјиҮҙй»„йҮ‘зҡ„еҗёеј•еҠӣдёӢйҷҚгҖӮ

гҖҖгҖҖдёҚиҝҮпјҢйүҙдәҺе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺзҡ„еҶ…еңЁдёҚзЎ®е®ҡжҖ§пјҢжҲ‘们и®Өдёәй»„йҮ‘иғҪеӨҹеҮӯеҖҹе…¶йқһеҜ№з§°жӯЈеҗ‘收зӣҠзҡ„зү№жҖ§жҲҗдёәжҠ•иө„иҖ…иө„дә§й…ҚзҪ®дёӯзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮ

гҖҖгҖҖж–Үз« жқҘжәҗпјҡдё–з•Ңй»„йҮ‘еҚҸдјҡе®ҳзҪ‘

е®һз”Ёзҡ„й»„йҮ‘жҠ•иө„жҢҮеҚ—пјҢеҲҶдә«зІҫе“ҒжҠ•иө„зҗҶиҙўиҜҖзӘҚпјҢеёҰдҪ иө°дёҠиҙўеҜҢеўһеҖјд№Ӣи·ҜпјҒиӮЎеёӮжҡҙи·ҢдәәдәәйғҪдәҸдәҶпјҢй»„йҮ‘жҠ•иө„жҲ‘еҚҙиөҡй’ұдәҶпјҒж”ҜжҢҒиҙөйҮ‘еұһ1з§’жҹҘиЎҢжғ…пјҢиҸңеҚ•ж ҸзӮ№еҮ»вҖңйҮ‘йҘ°вҖқвҖңй»„йҮ‘вҖқвҖңзҷҪ银вҖқзӯүе…ій”®иҜҚдҫҝеҸҜзҹҘжҷ“еҚіж—¶иЎҢжғ…жҠҘд»·гҖӮдәІпјҢдҪ е…іжіЁйҮ‘д»·жіўеҠЁеҗ—пјҹдҪ жғіжҠ„еә•й»„йҮ‘еҗ—пјҹ

й»„йҮ‘зҪ‘еЈ°жҳҺпјҡй»„йҮ‘зҪ‘иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ