гҖҖгҖҖжұҮйҖҡиҙўз»ҸAPPи®ҜвҖ”вҖ”зҫҺеҺҹжІ№е‘Ёеӣӣдәҡзӣҳж—¶ж®өе°Ҹе№…йңҮиҚЎпјҢдәӨжҠ•дәҺ59.45зҫҺе…ғ/жЎ¶йҷ„иҝ‘пјҢзҹӯжңҹзҡ„дёӢи·ҢеҸҚжҳ еёӮеңәеңЁеӨҡйҮҚеӣ зҙ дҪңз”ЁдёӢеҮәзҺ°жҳҺжҳҫжҠӣеҺӢгҖӮеҪұе“ҚиЎҢжғ…зҡ„йҰ–иҰҒеӣ зҙ жқҘиҮӘзҫҺе…ғжҢҮж•°ејәеҠҝеҸҚеј№пјҢзҫҺе…ғеҚҮиҮідёӨе‘Ёй«ҳзӮ№еүҠејұд»ҘзҫҺе…ғи®Ўд»·зҡ„еӨ§е®—е•Ҷе“Ғеҗёеј•еҠӣпјҢдҪҝеӨҡеӨҙжғ…з»ӘеҸ—еҲ°еҺӢеҲ¶гҖӮ

гҖҖгҖҖдёҺжӯӨеҗҢж—¶пјҢеӨ–йғЁеұҖеҠҝеҮәзҺ°ж–°зҡ„зј“е’ҢдҝЎеҸ·пјҢеёӮеңәеҜ№иғҪжәҗйЈҺйҷ©жәўд»·зҡ„йў„жңҹйҡҸд№ӢдёӢйҷҚпјҢжҲҗдёәиҝӣдёҖжӯҘжҺЁеҠЁжІ№д»·иө°ејұзҡ„и§ҰеҸ‘зӮ№гҖӮ

гҖҖгҖҖEIAе‘ЁеәҰеә“еӯҳж•°жҚ®ејәеҢ–дәҶеёӮеңәеҜ№йңҖжұӮз«Ҝз–ІиҪҜзҡ„жӢ…еҝ§гҖӮ

е°Ҫз®ЎеҺҹжІ№еә“еӯҳдёӢйҷҚ343дёҮжЎ¶пјҢй«ҳдәҺеёӮеңәйў„жңҹзҡ„200дёҮжЎ¶пјҢдҪҶиҝҷдёҖеҲ©еӨҡиў«жұҪжІ№е’ҢйҰҸеҲҶжІ№з«Ҝзҡ„жҳҫи‘—зҙҜеә“е®Ңе…ЁжҠөж¶ҲгҖӮжұҪжІ№еә“еӯҳж„ҸеӨ–еўһеҠ 230дёҮжЎ¶пјҢиҝңи¶…еёӮеңәд»…5дёҮжЎ¶зҡ„е°Ҹе№…зҙҜеә“йў„жңҹпјӣ

гҖҖгҖҖйҰҸеҲҶжІ№еә“еӯҳд№ҹйҖҶеҠҝдёҠеҚҮ17.1дёҮжЎ¶пјҢиҖҢеёӮеңәжӯӨеүҚйў„и®ЎдјҡжңүжҳҺжҳҫзҡ„еҺ»еә“иЎЁзҺ°гҖӮж•ҙдҪ“иҖҢиЁҖпјҢзҫҺеӣҪжҲҗе“ҒжІ№еә“еӯҳеқҮеӨ„дәҺиҝ‘е№ҙеҒҸдҪҺж°ҙе№іпјҢдҪҶзҹӯжңҹзҡ„зҙҜеә“иҝҮзЁӢд»ӨеёӮеңәдёҚеҫ—дёҚйҮҚж–°иҜ„дј°ж¶Ҳиҙ№з«Ҝзҡ„е®һйҷ…йңҖжұӮиғҪеҠӣгҖӮ

гҖҖгҖҖдҫӣеә”з«ҜеҲҷе‘ҲзҺ°еҮәжҲӘ然дёҚеҗҢзҡ„йҖ»иҫ‘гҖӮж•°жҚ®жҳҫзӨәпјҢ11жңҲдёҠеҚҠжңҲдҝ„зҪ—ж–ҜжІ№е“ҒеҮәеҸЈеӨ§е№…дёӢйҷҚиҮі170дёҮжЎ¶/ж—ҘпјҢдёәдёүе№ҙеӨҡд»ҘжқҘжңҖдҪҺж°ҙе№ігҖӮиҝҮеҺ»ж•°жңҲдёӯпјҢеӨҡдёӘзӮјеҢ–и®ҫж–ҪйҒӯеҲ°жҚҹжҜҒпјҢдҪҝдҝ„зҪ—ж–Ҝ 13%вҖ“20% зҡ„зӮјиғҪеҸ—жҢ«пјҢйҖ жҲҗзҡ„еҮҸдә§и§„жЁЎжңҖй«ҳиҫҫеҲ°110дёҮжЎ¶/ж—ҘгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢдёӯдёңеҸҠе‘Ёиҫ№ең°еҢәзҡ„зҙ§еј еұҖеҠҝд»ҚеңЁжҢҒз»ӯпјҢдҪҝеёӮеңәеҜ№жҪңеңЁдҫӣеә”жү°еҠЁдҝқжҢҒиӯҰжғ•пјҢиҝҷдәӣеӣ зҙ е…ұеҗҢдёәжІ№д»·жҸҗдҫӣдәҶйҳ¶ж®өжҖ§зҡ„еә•йғЁж”Ҝж’‘гҖӮ

гҖҖгҖҖ然иҖҢпјҢдёӯй•ҝжңҹзҡ„дҫӣеә”ж јеұҖеҒҸеҗ‘е®ҪжқҫгҖӮOPECе°ҶQ3жІ№еёӮз”ұзјәеҸЈдҝ®жӯЈдёәжҜҸж—Ҙ50дёҮжЎ¶зҡ„иҝҮеү©пјҢOPEC+继з»ӯжҺЁиҝӣ12жңҲе°Ҹе№…еўһдә§пјҢIEAжӣҙжҳҜеңЁеүҚжңҹжҠҘе‘ҠдёӯжҢҮеҮәпјҢ2026е№ҙеҸҜиғҪеҮәзҺ°й«ҳиҫҫ400дёҮжЎ¶/ж—Ҙзҡ„е…ЁзҗғжҖ§иҝҮеү©гҖӮ

гҖҖгҖҖзҫҺеӣҪдә§йҮҸж–№йқўпјҢEIAдёҠи°ғ2025е№ҙдә§йҮҸйў„жңҹиҮі1359дёҮжЎ¶/ж—ҘпјҢиҖҢжңҖж–°е‘ЁеәҰдә§йҮҸд»Қз»ҙжҢҒеңЁ1383дёҮжЎ¶/ж—Ҙзҡ„й«ҳдҪҚйҷ„иҝ‘пјҢжҺҘиҝ‘еҺҶеҸІеі°еҖјпјҢдҪҝеҫ—ж•ҙдҪ“дҫӣеә”еҺӢеҠӣжҢҒз»ӯеӯҳеңЁгҖӮ

гҖҖгҖҖжө®д»“з«Ҝд№ҹжҳҫзӨәеёӮеңәдҫӣйңҖиҠӮеҘҸи¶Ӣзј“гҖӮе…ЁзҗғеҒңйқ дёғеӨ©д»ҘдёҠзҡ„жө®д»“ж•°йҮҸеҚҮиҮі1.0341дәҝжЎ¶пјҢдёәд»Ҡе№ҙ6жңҲд»ҘжқҘжңҖй«ҳпјҢиҝҷдёҖзҺ°иұЎйҖҡеёёж„Ҹе‘ізқҖдёӯжёёиҙёжҳ“й“ҫжқЎжӯЈеңЁж”ҫж…ўгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢзҫҺеӣҪжҙ»и·ғй’»жңәж•°йҮҸеўһеҠ иҮі417еә§пјҢиҷҪ然иҝңдҪҺдәҺ2022е№ҙзҡ„й«ҳзӮ№пјҢдҪҶе·Іиҝһз»ӯеҮәзҺ°еӣһеҚҮиҝ№иұЎпјҢиҜҙжҳҺдҫӣеә”дҫ§д»Қе…·еӨҮиҝӣдёҖжӯҘеўһдә§зҡ„жҪңеҠӣгҖӮ

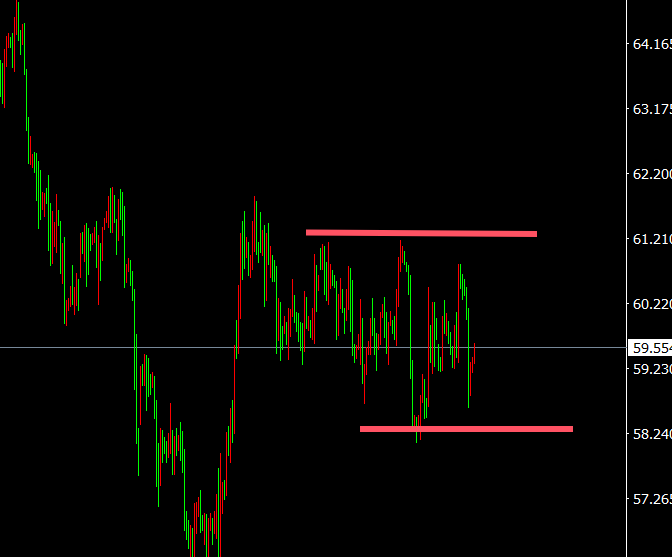

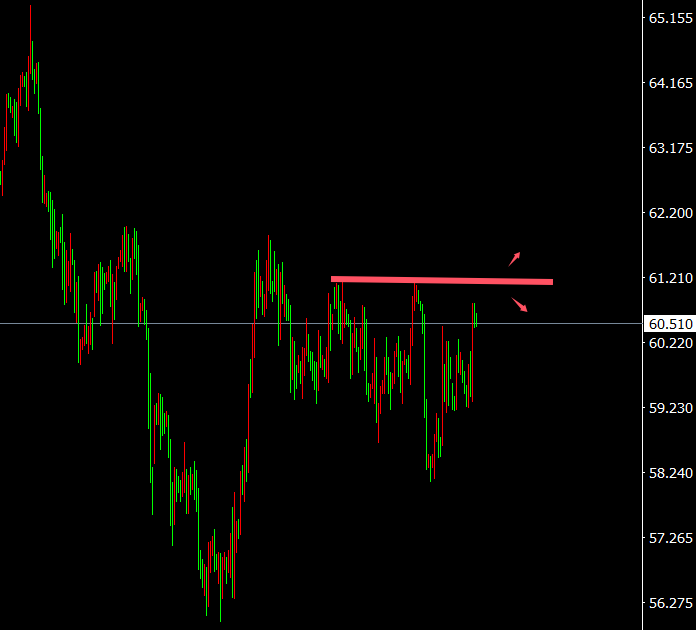

гҖҖгҖҖеңЁжҠҖжңҜйқўдёҠпјҢWTIеҺҹжІ№ж—Ҙзәҝиө°еҠҝжҢҒз»ӯдҝқжҢҒејұеҠҝгҖӮд»·ж јжІҝзқҖзҹӯжңҹдёӢйҷҚйҖҡйҒ“иҝҗиЎҢпјҢжҳЁж—ҘеӨ§йҳҙзәҝжңүж•Ҳи·Ңз ҙ10ж—ҘдёҺ20ж—ҘеқҮзәҝпјҢжҳҫзӨәеҚ–еҺӢжҳҺжҳҫеҚ дјҳгҖӮRSIе·Іж»‘иҗҪиҮідёӯжҖ§еҒҸејұеҢәеҹҹпјҢеҠЁиғҪжҢҮж Ү继з»ӯеҗ‘дёӢеҖҫж–ңпјҢиЎЁжҳҺз©әеӨҙеҠӣйҮҸд»Қдё»еҜјзӣҳйқўгҖӮ

гҖҖгҖҖиӢҘжІ№д»·иҝӣдёҖжӯҘи·Ңз ҙ58.50иҮі59.00зҫҺе…ғзҡ„е…ій”®ж”Ҝж’‘еҢәй—ҙпјҢе°ҶжңүеҸҜиғҪжү“ејҖжҢҮеҗ‘56зҫҺе…ғзҡ„дёӢжҺўз©әй—ҙпјӣиӢҘеҮәзҺ°еҸҚеј№пјҢеҲҷйңҖеңЁ61.00зҫҺе…ғдёҠж–№йҮҚж–°з«ҷзЁіпјҢжүҚеҸҜиғҪжүӯиҪ¬еҪ“еүҚејұеҠҝж јеұҖгҖӮ

зј–иҫ‘и§ӮзӮ№

гҖҖгҖҖпјҡ

гҖҖгҖҖеҪ“еүҚжІ№еёӮзҡ„ж ёеҝғзҹӣзӣҫйӣҶдёӯеңЁвҖңйңҖжұӮз«Ҝйў„жңҹз–ІејұвҖқдёҺвҖңдҫӣеә”з«ҜеҸҚеӨҚе®ҪжқҫвҖқд№Ӣй—ҙгҖӮ

гҖҖгҖҖе°Ҫз®Ўдҝ„зҪ—ж–ҜеҮәеҸЈдёӢйҷҚеҸҠеҢәеҹҹеұҖеҠҝзҙ§еј дёәжІ№д»·жҸҗдҫӣеә•йғЁж”Ҝж’‘пјҢдҪҶе…¶еҪұе“ҚеҠӣдёҚи¶ід»ҘеҜ№жҠ—зҫҺе…ғиө°ејәгҖҒжҲҗе“ҒжІ№ж„ҸеӨ–зҙҜеә“д»ҘеҸҠOPEC+е’ҢзҫҺеӣҪдҫӣеә”жҢҒз»ӯеҒҸе®Ҫжқҫзҡ„дёӯжңҹи¶ӢеҠҝгҖӮ

е®һз”Ёзҡ„й»„йҮ‘жҠ•иө„жҢҮеҚ—пјҢеҲҶдә«зІҫе“ҒжҠ•иө„зҗҶиҙўиҜҖзӘҚпјҢеёҰдҪ иө°дёҠиҙўеҜҢеўһеҖјд№Ӣи·ҜпјҒиӮЎеёӮжҡҙи·ҢдәәдәәйғҪдәҸдәҶпјҢй»„йҮ‘жҠ•иө„жҲ‘еҚҙиөҡй’ұдәҶпјҒж”ҜжҢҒиҙөйҮ‘еұһ1з§’жҹҘиЎҢжғ…пјҢиҸңеҚ•ж ҸзӮ№еҮ»вҖңйҮ‘йҘ°вҖқвҖңй»„йҮ‘вҖқвҖңзҷҪ银вҖқзӯүе…ій”®иҜҚдҫҝеҸҜзҹҘжҷ“еҚіж—¶иЎҢжғ…жҠҘд»·гҖӮдәІпјҢдҪ е…іжіЁйҮ‘д»·жіўеҠЁеҗ—пјҹдҪ жғіжҠ„еә•й»„йҮ‘еҗ—пјҹ

й»„йҮ‘зҪ‘еЈ°жҳҺпјҡй»„йҮ‘зҪ‘иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ